En el contexto de que el mecanismo de gestion tributaria de Vietnam esta cambiando drasticamente especialmente la hoja de ruta para eliminar el impuesto de sociedades y pasar a declarar segun los ingresos reales a partir de 2026 muchos hogares empresariales se preguntan: ¿Es obligatorio para todas las transacciones emitir facturas? ¿O solo es necesario emitir facturas cuando los clientes lo solicitan o cuando el valor de la transaccion es grande?

De hecho las regulaciones legales actuales no son tan complejas como muchas personas temen. La elaboracion de facturas no es una'seleccion' del vendedor ni una 'obligacion' del comprador sino una obligacion legal del vendedor de bienes y la prestacion de servicios. Los malentendidos en la realidad si no se ajustan oportunamente pueden hacer que los hogares empresariales se enfrenten al riesgo de sanciones cuando el mecanismo de gestion se aplique completamente.

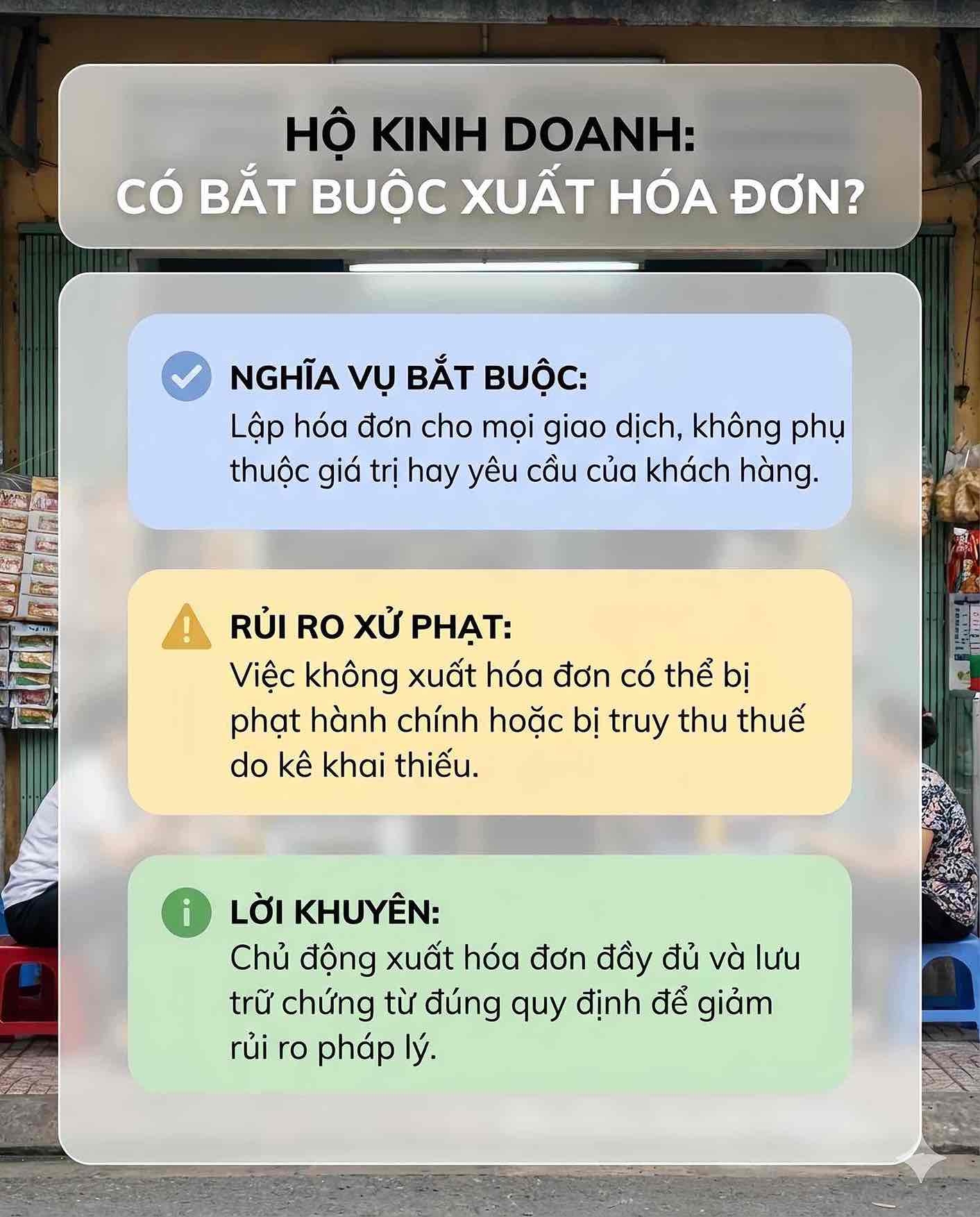

La exportacion de facturas es una obligacion obligatoria del vendedor

Segun la Ley de Gestion Tributaria Anual los contribuyentes incluidos los hogares empresariales tienen la obligacion de declarar pagar impuestos y cumplir plenamente con los procedimientos administrativos fiscales. En el sistema de gestion tributaria las facturas son documentos importantes para determinar los ingresos y las obligaciones fiscales.

Especificamente el articulo 3 del Decreto 123/2020/ND-CP (regulaciones sobre facturas y documentos) establece claramente: Al vender bienes o prestar servicios el vendedor debe emitir facturas de acuerdo con las regulaciones excepto en los casos en que la ley tenga otras disposiciones.

De esta regulacion se puede ver que:

- Las empresas deben elaborar facturas por cada venta o prestacion de servicios;

- No distinguir entre un valor de transaccion grande o pequeño;

- El hecho de que el comprador solicite o no no cambia la obligacion del vendedor de elaborar la factura.

Hay excepciones pero no reglas generales

La ley no exige la emision de facturas en absoluto pero los casos que no requieren la emision de facturas son todas excepciones reguladas o guiadas especificamente.

Segun los documentos vigentes y las directrices de las autoridades fiscales algunos casos especificos pueden aplicar formas diferentes tales como:

- Algunas actividades minoristas minoristas estan autorizadas por las autoridades fiscales para utilizar hojas de calculo en lugar de facturas;

- Algunas transacciones especificas o actividades en areas remotas y aisladas se realizan de acuerdo con las instrucciones especificas de las autoridades fiscales con la condicion de cumplir plenamente con los procedimientos relacionados.

Esta es una excepcion no un principio general. Cuando se abra la proxima hoja de ruta para eliminar el impuesto de sociedades estas excepciones se revisaran mas a fondo y se aplicaran de manera mas restrictiva de acuerdo con las directrices de las autoridades fiscales.

“Solo hacer facturas cuando los clientes lo solicitan” es un malentendido comun

En la practica empresarial muchos hogares todavia piensan: si los clientes no lo necesitan no tienen que emitir facturas. Este es uno de los malentendidos mas comunes y tambien la razon de muchos casos de sancion.

Segun las regulaciones actuales la obligacion de elaborar facturas recae en el vendedor independientemente de los requisitos del comprador. Incluso las transacciones pequeñas si no estan exentas de acuerdo con las regulaciones todavia deben elaborar facturas. No hacer facturas cuando surjan transacciones puede ser sancionado de acuerdo con el Decreto 125/2020/ND-CP sobre sanciones administrativas en el campo de los impuestos y facturas.

¿Cuando no emitir facturas se considera evasion fiscal?

No todos los casos de no presentacion de facturas se consideran evasion fiscal. La ley actual distingue claramente las violaciones de los procedimientos administrativos y los actos de evasion fiscal.

Si un hogar de negocios no escribe facturas pero no genera impuestos insuficientes este acto se identifica como una violacion de los procedimientos y se sanciona administrativamente. Solo cuando haya una base que demuestre que el no escribe facturas conduce a la declaracion de ingresos insuficientes y la falta de impuestos a pagar la autoridad fiscal aplicara la recuperacion de impuestos y las sanciones adjuntas.

La recaudacion de impuestos debe basarse en datos documentos y resultados de comparacion sin aplicarse de forma especulativa.

¿Que deben hacer las empresas para evitar riesgos?

Para limitar el riesgo de ser sancionado o de ser exonerado de impuestos cuando la hoja de ruta para eliminar el impuesto de sociedades se implemente completamente a partir de 2026 los hogares empresariales deben:

- Comprender claramente la obligacion de elaborar facturas: Exportar facturas para todas las transacciones que surjan.

- Establecer y almacenar facturas de acuerdo con las regulaciones: Debe haber un expediente completo y claro.

- Declarar los ingresos de manera correcta y completa: No omitir transacciones.

- Preparar datos y libros limpios: Servir para la comparacion e inspeccion de las autoridades fiscales.

- Comprender y aplicar facturas electronicas si se encuentra en la categoria: Cumpliendo con los requisitos de gestion moderna.

La realidad muestra que la mayoria de los casos de sancion se deben a no cumplir con las obligaciones de elaboracion de facturas o declaraciones inexactas no a evasion fiscal. Comprender correctamente y cumplir con estas obligaciones ayudara a los hogares empresariales a reducir al maximo los riesgos legales en el futuro.