Apendice III emitido junto con la guia Circular 69/2025/TT-BTC como determinar el monto del impuesto al valor agregado para las actividades de produccion de bienes, proporcionando servicios sujetos a una tasa impositiva de valor agregado del 5% de la siguiente manera:

Alli:

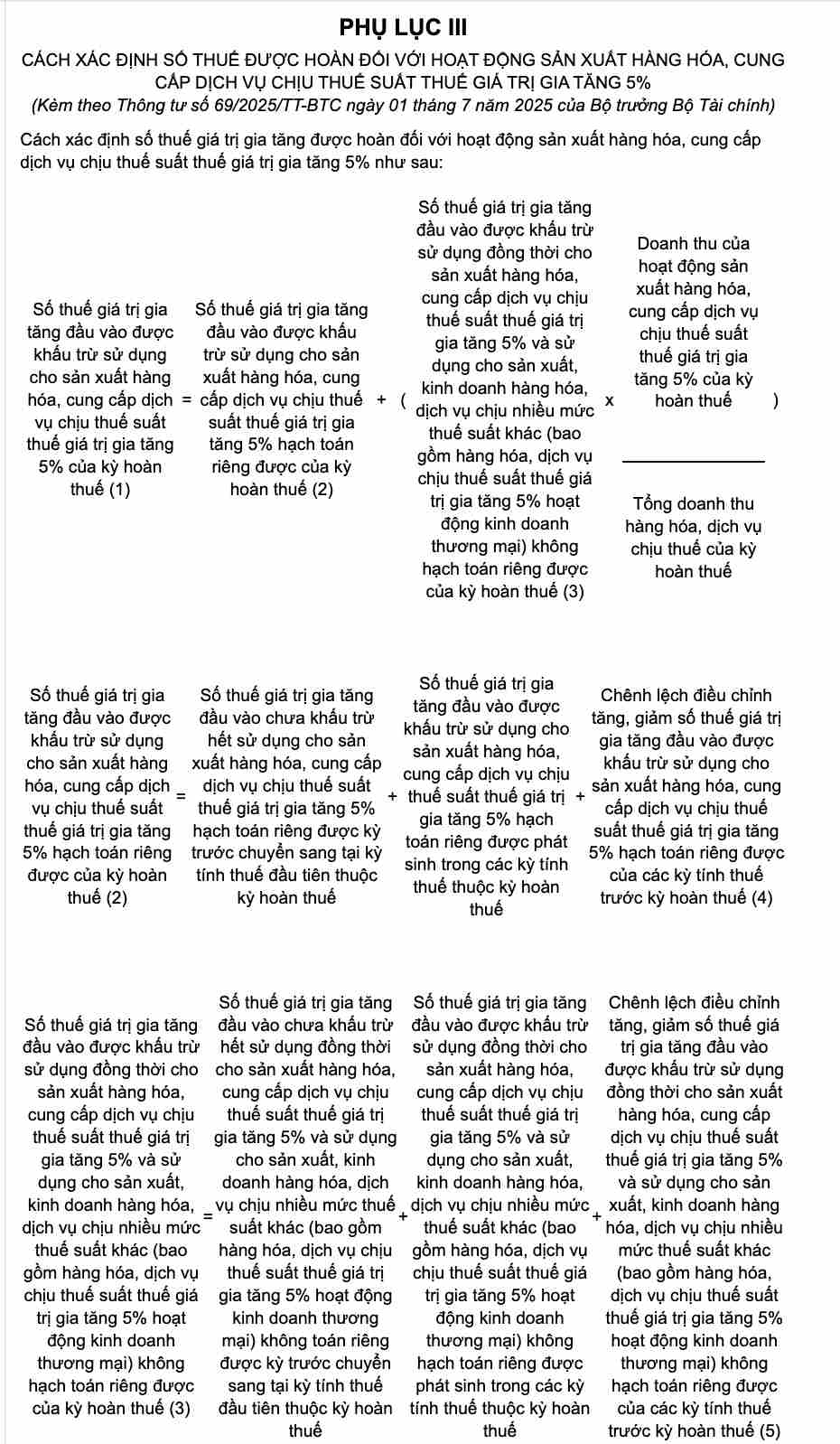

1. Diferencias de ajuste de la entrada del IVA de entrada (elemento (4).

La diferencia en el ajuste y la disminucion del impuesto sobre el valor agregado (IVA) se deduce de los periodos fiscales antes del periodo de reembolso de impuestos, utilizado para actividades de produccion de bienes, proporcionando impuestos imponibles del 5% y contabilidad separada, determinada por: el numero de ajustes menos el numero de ajustes de entrada de insumos de deducciones deducibles del periodo de reembolso de impuestos antes del periodo de reembolso de impuestos.

2. La diferencia en el ajuste del IVA de entrada no se cuenta por separado (seccion (5).

La diferencia de ajuste aumenta y disminuye el monto del IVA de entrada deducible utilizado simultaneamente para las actividades de produccion de productos basicos, proporcionando servicios sujetos a la tasa impositiva del 5% y las actividades de produccion y comercio de bienes y servicios sujetos a muchas otras tasas impositivas (incluidas las actividades comerciales sujetas a un 5% de impuestos) pero no una contabilidad separada, determinado por: el numero de ajustes menos el monto de la reduccion de impuestos de la entrada en el periodo imposible antes del periodo de impuestos antes del periodo del periodo imposible antes del periodo antes del periodo antes del periodo antes del periodo.

3. Condiciones para el reembolso del IVA con impuestos imponibles del 5%

En caso de que, despues de la compensacion, con los montos del IVA que se pagaran de la produccion y el comercio de bienes y servicios, muchas otras tasas impositivas (incluidos los bienes y servicios estan sujetos a la tasa impositiva del 5% en las actividades comerciales), el monto del IVA de insumos utilizado para impuestos al 5% o mas, el establecimiento comercial tiene derecho a reembolso de IVA de entrada segun lo prescrito.