El parrafo 1 del articulo 2 del proyecto de ley de Impuesto al Consumo Especial establece los sujetos sujetos al impuesto sobre las mercancias como sigue:

El tabaco, segun la Ley de Proteccion, contra los efectos nocivos del tabaco; El alcohol, segun la Ley de Proteccion, contra los efectos nocivos del alcohol, la cerveza; La cerveza, segun la Ley de Proteccion, contra los efectos nocivos del alcohol, la cerveza;

Vehiculos con motor de menos de 24 asientos, incluidos: autos que transportan personas; Vehiculos que transportan cuatro ruedas con motores; Coche de recogida que lleva gente; Autos de recogida que transportan cabaña dual; Camiones de valvula con dos o mas asientos, con un diseño de particion fija entre el compartimento de transporte y el compartimento de carga;

Motos de dos ruedas, motos de tres ruedas con cilindrada superior a 125 cm3; Aviones, helicopteros, lanchas y barcos de vela; Gasolina de todo tipo;

La temperatura regulada de capacidad superior a 18,000 BTU a 90,000 BTU excluye la clase diseñada por el fabricante solo para ser instalada en medios de transporte que incluyen automoviles, vagones de tren, barcos, barcos, aviones. En caso de que la organizacion, la persona que produce, vende o la organizacion, la persona que importa separadamente cada parte sea un calentador o un refrigerador, las mercancias vendidas o importadas (calentador, refrigerador) siguen siendo sujetas al impuesto especial sobre el consumo como para el producto completo (controlador de temperatura completo); Hojas;

Los codigos de oro, los codigos de oro, sin incluir los codigos de oro, son juguetes para niños, utiles didacticos;

Agua de bebida segun el Estandar de Vietnam (TCVN) con un contenido de azucar superior a 5g/100ml;

Las mercancias son productos completos, sin incluir los componentes para ensamblar las mercancias;

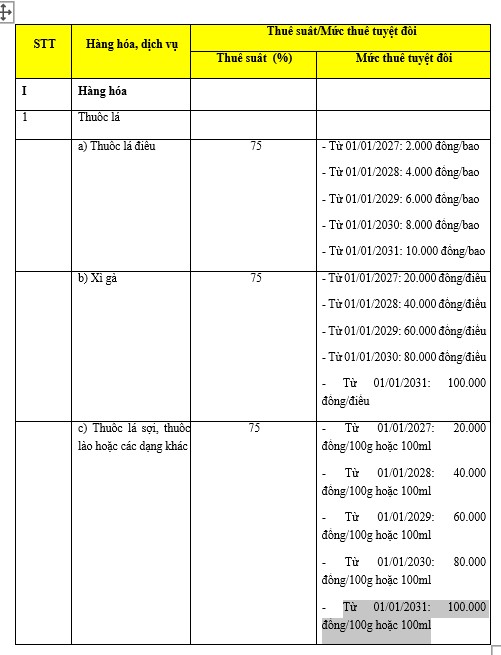

El articulo 8 del borrador de las tasas impositivas de estipulacion y las tasas impositivas absolutas para el impuesto especial de consumo para bienes y servicios. En el cual, la tasa impositiva de consumo especial para los cigarrillos se deriva de acuerdo con la hoja de ruta, en la que la tasa impositiva absoluta para el tabaco de tuberia de agua de 1.1,2031 sera de 100 mil VND/1 Tael.

El tipo de IVA especial para los cigarrillos es el siguiente: