A partir de 2026, los hogares que venden productos a traves de muchas plataformas como Shopee, TikTok Shop, Facebook, Instagram o aplicaciones de pago y transporte estaran sujetos a una gestion fiscal mas estricta cuando los ingresos se comparen con fuentes de datos electronicos. La abolicion del impuesto fijo y su sustitucion por un mecanismo de declaracion de ingresos reales segun la Resolucion 198/2025/QH15 hace que el modelo de venta multiplataforma ya no tenga espacio para "romper numeros" como antes.

Los ingresos de todas las plataformas se agregaran segun la realidad a partir de 2026.

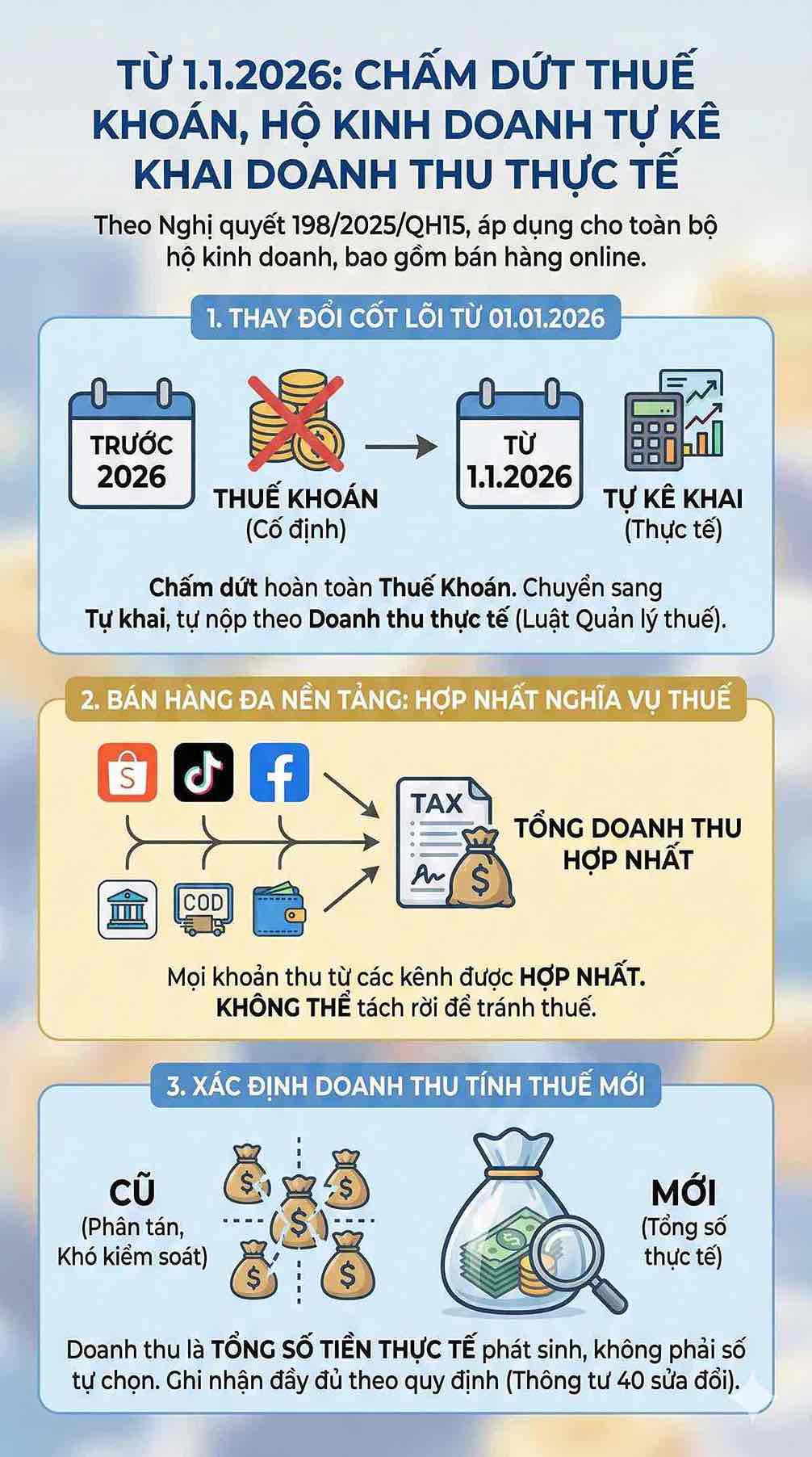

Segun la Resolucion 198/2025/QH15, a partir del 1 de enero de 2026, el metodo de impuesto fijo termina oficialmente para los hogares empresariales. Todos los hogares empresariales, incluidos los modelos de venta en linea, deben pasar a la forma de autodeclaracion de ingresos reales de acuerdo con el principio de autodeclaracion y autopago estipulado en la Ley de Administracion Tributaria No. 38/2019/QH14, que ha sido modificada y complementada por la Ley No. 56/2024/QH15 (vigente hasta el 30 de junio de 2026). Esto significa que todos los ingresos de diferentes canales de venta se consolidaran al determinar las obligaciones fiscales, no pueden separarse por plataforma.

En el periodo anterior a 2026, la venta multiplataforma ayudo a los hogares empresariales a ampliar los ingresos, pero tambien creo una dispersion de flujo de efectivo en muchos canales como Shopee, TikTok, Facebook, transferencia bancaria, billetera electronica o COD. Esto dificulto que las autoridades fiscales determinaran las ventas reales, especialmente para los hogares con una alta frecuencia de transacciones. La eliminacion del impuesto fijo puso fin al mecanismo de nivel de recaudacion fijo y exigio a los hogares empresariales que registraran completamente los ingresos generados de acuerdo con las regulaciones de la Circular 40/2021/TT-BTC (modificada y complementada por la Circular 40/2025/TT-BTC).

A partir de 2026, los ingresos ya no se entienden como la cantidad de dinero que los hogares empresariales eligen declarar en un canal especifico, sino que se determinan en funcion de la cantidad total de dinero real.

Los datos de multiples fuentes se convierten en herramientas de control de ingresos centrales

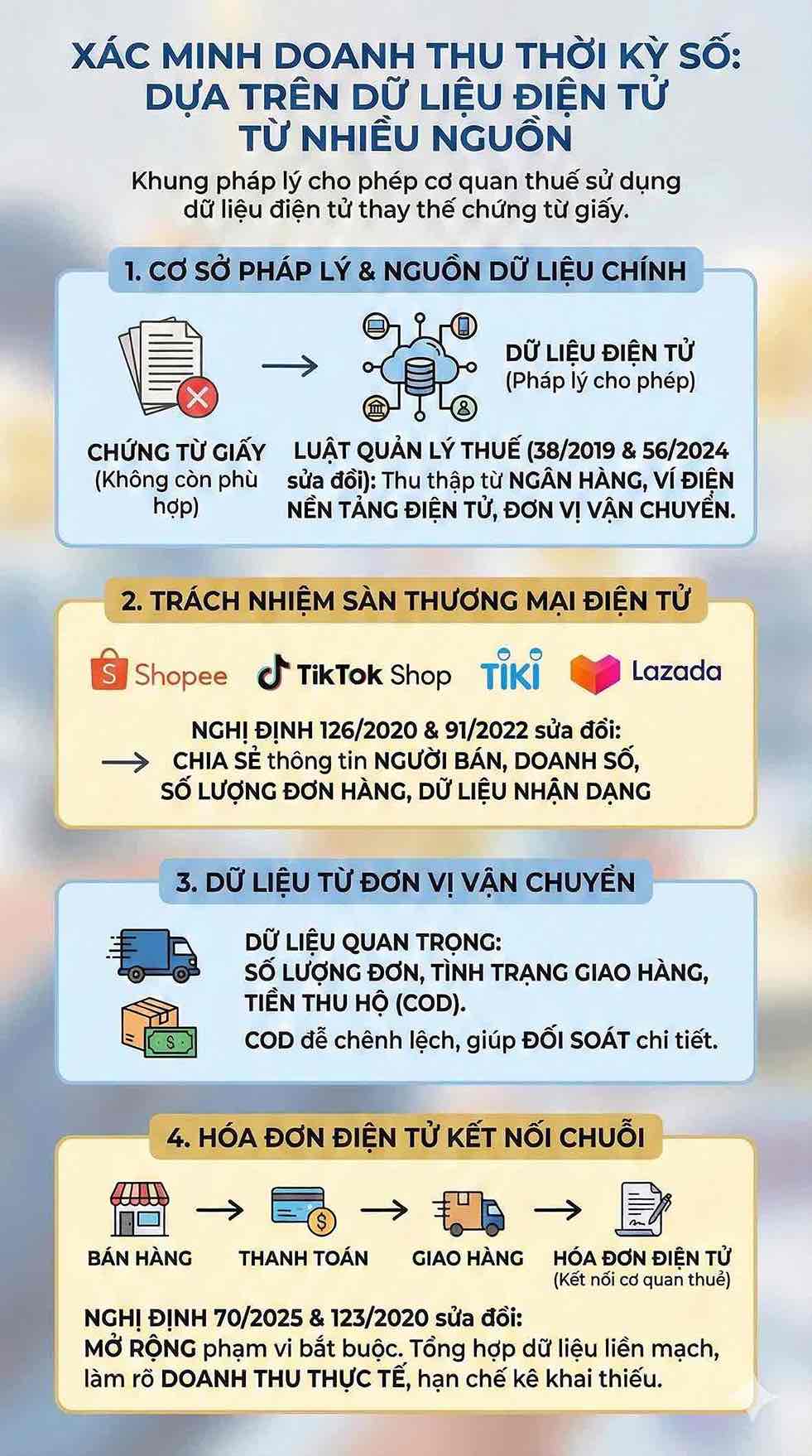

En el contexto de la transformacion digital, la verificacion de los ingresos basada en documentos en papel o declaraciones manuales ya no es apropiada. El marco legal actual permite a las autoridades fiscales verificar los ingresos basados en datos electronicos de multiples fuentes. La Ley de Administracion Tributaria 38/2019/QH14 (modificada por la Ley 56/2024/QH15), estipula que las autoridades fiscales tienen derecho a recopilar informacion de bancos, organizaciones de pago, billeteras electronicas, plataformas electronicas y unidades de transporte que sirven a la administracion tributaria.

Para las plataformas de comercio electronico, la responsabilidad de proporcionar informacion del vendedor y datos de transaccion se estipula en el Decreto 126/2020/ND-CP, y se modifica en el Decreto 91/2022/ND-CP. En consecuencia, plataformas como Shopee, TikTok Shop, Tiki, Lazada deben compartir informacion relacionada con las ventas, el numero de pedidos y los datos de identificacion del vendedor para servir al trabajo de comparacion de ingresos.

Los datos de las unidades de transporte, incluidos el numero de facturas, el estado de entrega y el cobro por cuenta propia (COD), tambien son una base importante para identificar la escala de operacion de los hogares empresariales. El COD es originalmente un flujo de caja que genera facilmente diferencias si solo se basa en informes autodeclarados, por lo que esta fuente de datos ayuda a las autoridades fiscales a revisar cada factura generada de manera mas detallada.

Ademas, el Decreto 70/2025/ND-CP enmienda el Decreto 123/2020/ND-CP sobre facturas electronicas, ampliando el alcance obligatorio del uso de facturas. Cuando las facturas electronicas se conectan directamente con la autoridad fiscal, el sistema de datos forma una cadena continua desde la venta, el pago hasta la entrega. La sintesis de datos de facturas, pagos y transporte ayuda a aclarar los ingresos reales, limitando al maximo la situacion de declaracion insuficiente.

El control de datos obliga a los hogares de negocios multiplataforma a ser transparentes en los ingresos.

En las condiciones en que las autoridades fiscales tienen derecho a cruzar la informacion de muchos sistemas de datos, las ventas multiplataformas, ya sean realizadas en vivo, tiendas en plataformas de comercio electronico o a traves de redes sociales, dejan rastros digitales rastreables. Cuando hay una diferencia significativa entre los datos autodeclarados y los datos de control, los hogares empresariales pueden tener que explicar o ser inspeccionados de acuerdo con las regulaciones de la Ley de Administracion Tributaria.

El endurecimiento de la gestion basada en datos no tiene como objetivo aumentar la carga para los hogares empresariales, sino apuntar a un sistema tributario transparente, justo y acorde con la velocidad de desarrollo del comercio electronico. Para muchos hogares empresariales multiplataforma, este es el momento de estandarizar el sistema de registro de ingresos, la gestion del flujo de caja y la aplicacion de facturas electronicas para garantizar el cumplimiento completo a partir de 2026.