A partir del 1 de enero de 2026, el regimen contable aplicado a hogares empresariales e individuos empresariales tiene muchos puntos nuevos, entre los que destaca la regulacion separada para el grupo de hogares empresariales que no estan sujetos al impuesto al valor agregado (IVA), no tienen que pagar el impuesto sobre la renta personal (IRPF). Este contenido es guiado especificamente por el Ministerio de Finanzas en la Circular 152/2025/TT-BTC.

¿Cuantos ingresos los hogares empresariales no estan sujetos a impuestos?

Segun el apartado 1 del articulo 7 de la Ley del Impuesto sobre la Renta Personal de 2025, las personas residentes que realizan actividades de produccion y negocios con ingresos anuales de 500 millones de VND o menos no estan sujetas al impuesto sobre la renta personal. Al mismo tiempo, si estan sujetas a la exencion del IVA de acuerdo con las disposiciones de la ley sobre el IVA, los hogares empresariales se clasifican como no sujetos al impuesto.

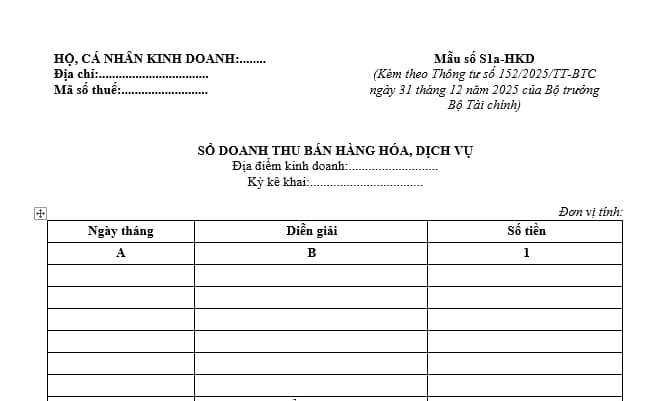

El articulo 4 de la Circular 152/2025/TT-BTC estipula claramente: Los hogares empresariales y los individuos empresariales que no estan sujetos al IVA, no tienen que pagar el IRPF, solo necesitan utilizar el libro de ingresos por ventas de bienes y servicios (Modelo S1a-HKD) para registrar.

Este es el tipo de libro de contabilidad mas simple, adecuado para hogares de pequeña escala, comercio a escala familiar y servicios personales.

El proposito del libro de ingresos es: Monitorear los ingresos totales por ventas de bienes y servicios; ser una base para determinar cuando los hogares empresariales superan el umbral de 500 millones de VND/año, generando asi obligaciones tributarias; comparar datos con las autoridades fiscales cuando sea necesario.

La Circular 152/2025/TT-BTC tambien guia especificamente el metodo de registro de cuentas. Un punto notable es que no es obligatorio registrar costos, no es necesario crear muchos tipos de libros complejos como las empresas. Sin embargo, los hogares empresariales deben registrar de forma honesta y completa los ingresos para evitar el riesgo de fijar impuestos cuando las autoridades fiscales inspeccionen.

¿Cuando los hogares empresariales deben pasar a un regimen de contabilidad mas alto?

Si en el año, los ingresos superan los 500 millones de VND, los hogares empresariales ya no estaran sujetos al IRPF. En ese momento, las obligaciones contables y fiscales cambiaran segun el metodo de pago de impuestos.

Segun la Circular 152/2025/TT-BTC:

Los hogares empresariales que pagan el IVA y el IRPF en una proporcion del% sobre los ingresos deben aplicar el Articulo 5, utilizando: Facturas y documentos segun lo prescrito; Libro de ingresos por la venta de bienes y servicios (Modelo S2a-HKD).

El IRPF se calcula segun los ingresos menos los gastos, aplicando una tasa impositiva progresiva segun los ingresos:

Mas de 500 millones a 3 mil millones de VND: 15%;

Mas de 3 mil millones a 50 mil millones de VND: 17%;

Mas de 50 mil millones de VND: 20%.

Aunque esten sujetos a impuestos, los hogares empresariales aun deben registrar los ingresos desde el inicio de los negocios; monitorear de cerca los ingresos mensuales y trimestrales; preparar planes para cambiar el regimen contable cuando aumenten los ingresos.

El registro de libros correctos, completos y de acuerdo con el modelo segun la Circular 152/2025/TT-BTC no solo ayuda a los hogares empresariales a cumplir con la ley, sino que tambien evita riesgos legales y la recuperacion de impuestos.

El Sr. Hoang dijo que el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang.