Los bienes raices siguen siendo la'salvaguardia' de los activos de garantia bancaria

Las estadisticas del informe financiero semestral de 2025 muestran que los bienes inmuebles siguen siendo el principal tipo de garantia en la cartera de hipotecas de los bancos. En la mayoria de los bancos el valor de los bienes inmuebles que reciben garantias hipotecarias ha aumentado en comparacion con finales de 2024.

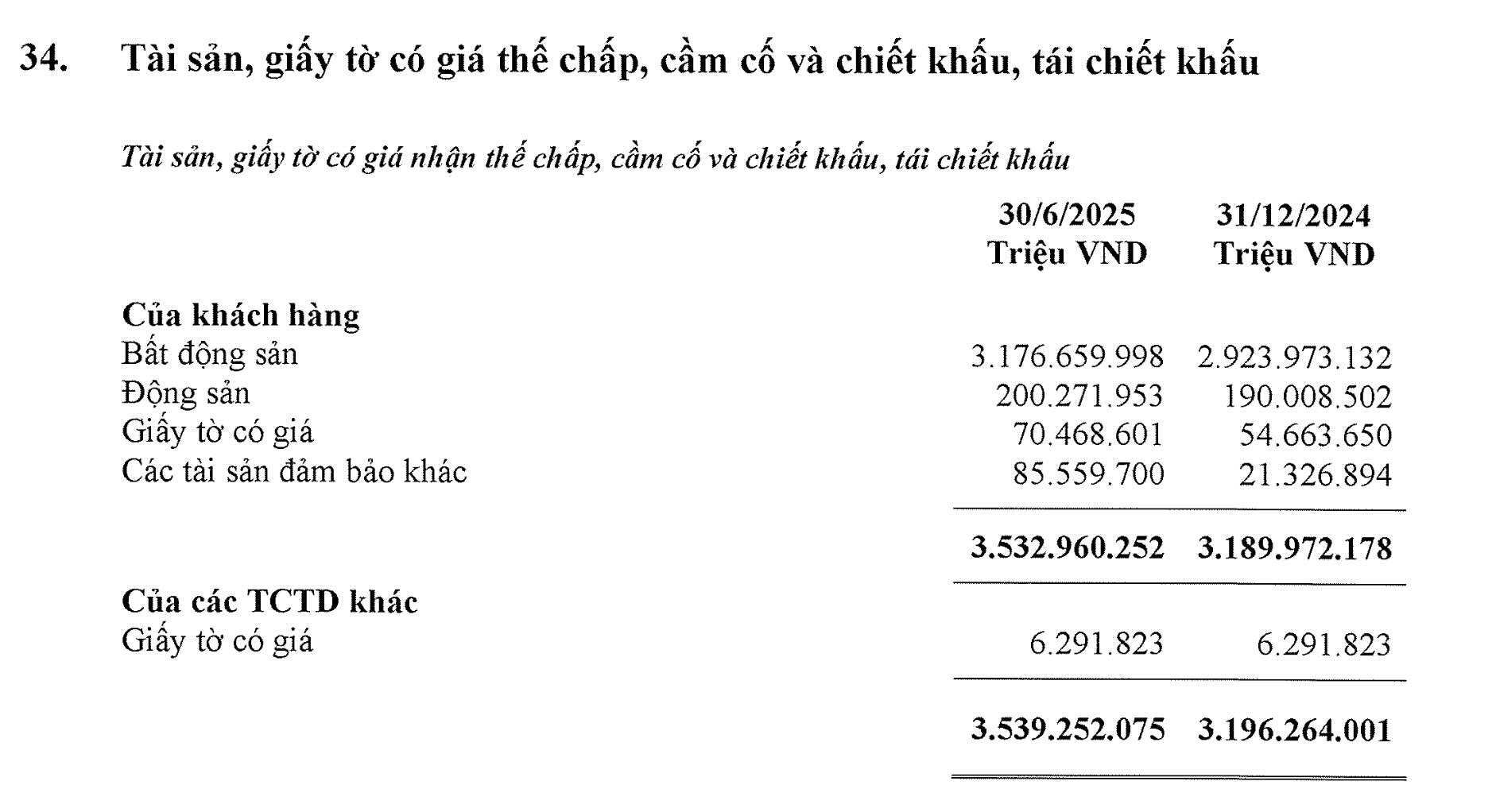

Agribank es actualmente el banco con el mayor valor inmobiliario hipotecado del sistema alcanzando mas de 3 17 millones de billones de VND. Esta cifra es casi el doble del valor total de los 5 grandes bancos anonimos juntos lo que muestra la clara superioridad del grupo bancario estatal. Solo despues de medio año el valor de los activos hipotecados en inmuebles en Agribank ha aumentado en casi 250.000 billones de VND equivalente a toda la cartera hipotecada de un banco de tamaño mediano.

El segundo lugar lo ocupa Vietcombank con alrededor de 1 4 millones de billones de VND lo que representa mas del 66% del valor total de los activos garantizados.

Si se suma el valor de los activos garantizados de Techcombank VPBank TPBank y HDBank la escala total es solo equivalente al nivel que Vietcombank posee lo que muestra la posicion dominante del bloque de bancos estatales en el campo de los activos hipotecados.

En el siguiente grupo Sacombank MBBank y VPBank son los tres nombres mas destacados en terminos de escala de activos garantizados por bienes inmuebles.

Sacombank registro mas de 889.000 billones de VND lo que representa el 85% del valor total de los activos garantizados una de las proporciones mas altas del sistema.

MBBank alcanzo los 894.669 billones de VND un aumento de mas de 122.000 billones de VND en solo medio año lo que representa el 52 6% de la cartera de garantias.

VPBank se encuentra en el grupo lider con 648.558 billones de VND equivalentes al 28% del valor total de los activos garantizados un nivel absolutamente superior al de muchos bancos de nivel medio.

Ademas del grupo lider muchos otros bancos tambien tienen una proporcion muy alta de bienes raices en la cartera de garantias/prestamos lo que refleja una gran dependencia de este tipo de activos:

Techcombank: 565.888 billones de VND (46%)

HDBank: 412.237 billones de VND (45%)

LPBank: 509.571 billones de VND (53%)

416.693 billones de VND (63%)

TPBank posee casi 284.000 billones de VND (28%)

Eximbank: 248.866 billones de VND (80%)

Mientras tanto MSB (216.500 billones de VND) Nam A Bank (162.709 billones de VND) o ABBank y Ban Viet Bank tambien registraron aumentos significativos.

El saldo de prestamos inmobiliarios continua expandiendose a casi el 24%.

Segun el Banco Estatal de Vietnam al 31 de julio de 2025 el saldo pendiente del credito inmobiliario alcanzo mas de 4 1 millones de billones de VND un aumento del 17% en comparacion con finales de 2024 y representa el 23 68% del saldo pendiente total de la economia.

Entre ellos: La deuda de prestamos para el negocio inmobiliario alcanzo los 2 9 millones de billones de VND un aumento de casi el 24%; La deuda de prestamos al consumo vinculados a los bienes raices alcanzo los 2 28 millones de billones de VND un aumento de mas del 12%.

El flujo de capital crediticio continua fluyendo fuertemente hacia el sector inmobiliario especialmente los prestamos para actividades comerciales de inversion y desarrollo de proyectos inmobiliarios.

En consecuencia Techcombank es uno de los bancos con la mayor escala de prestamos en el sector inmobiliario con 227.000 billones de VND un aumento de mas del 21% en comparacion con finales de 2024. Esta escala es casi 3 veces mayor que el saldo total de deuda inmobiliaria de ABBank Bac A Bank y KienlongBank juntos lo que muestra un gran nivel de concentracion de capital en el sector inmobiliario.

VPBank mantiene su posicion en el grupo de cabeza con 192.821 billones de VND de saldo pendiente de prestamos comerciales inmobiliarios representando el 23 3% del saldo pendiente total de clientes. Ademas el banco tambien presta a particulares para comprar viviendas por 108.768 billones de VND (que representan el 13 1%) y presta a empresas por 42.823 billones de VND (que representan el 5 2%).

HDBank continua expandiendo fuertemente los prestamos inmobiliarios cuando el saldo pendiente del negocio inmobiliario aumento de 68.292 billones de VND a 83.125 billones de VND. Los prestamos de construccion tambien aumentaron a 60.626 billones de VND.

MBBank presto 85.532 billones de VND en negocios inmobiliarios (un aumento del 38%) y el saldo pendiente de construccion alcanzo los 35.918 billones de VND.

Sacombank tambien impulso el flujo de capital a los bienes raices con un saldo pendiente de 32.076 billones de VND un aumento de mas de 9.600 billones de VND (equivalente al 42 8%) en comparacion con finales del año anterior.

LPBank tiene un saldo pendiente de prestamos comerciales inmobiliarios de 10.196 billones de VND y construccion de 32.627 billones de VND.

Eximbank impulsa los prestamos inmobiliarios con 10.826 billones de VND prestamos empresariales (un aumento de 6.445 billones de VND) y 34.207 billones de VND prestamos para comprar viviendas para vivir (un aumento de 26.724 billones de VND).

TPBank registro 28.176 billones de VND en prestamos comerciales inmobiliarios (un aumento de casi el 32%) y 23.092 billones de VND en prestamos de construccion.

MSB otorga prestamos para negocios inmobiliarios y de infraestructura de 19.689 billones de VND (un aumento de 17.153 billones de VND) y la construccion alcanza los 18.102 billones de VND.

VIB tiene un saldo pendiente de negocios inmobiliarios de 10.159 mil millones de VND casi el doble que a principios de año.

ACB presto 20.801 mil millones de VND en prestamos de construccion y negocios de consultoria inmobiliaria alcanzando los 9.350 mil millones de VND.

Algunos grandes bancos como Vietcombank BIDV y VietinBank no han anunciado especificamente el saldo de prestamos para actividades comerciales inmobiliarias sin embargo todos registraron un aumento significativo en los prestamos a largo plazo (mas de 5 años). Los prestamos a largo plazo suelen incluir prestamos para satisfacer las necesidades de compra de viviendas o desarrollo de proyectos.

Desde una escala de mas de 4 1 millones de billones de VND de saldo de deuda inmobiliaria y millones de billones de VND de valor de activos hipotecados se puede ver que el sector inmobiliario sigue siendo un pilar en la estructura del credito bancario.

Sin embargo muchas veces los expertos financieros y bancarios han advertido que la alta concentracion tambien conlleva riesgos si el mercado inmobiliario fluctua o el valor de los activos disminuye.