Segun informacion del Instituto de Investigacion de Bebidas de Vietnam en los ultimos tiempos la industria de las bebidas ha estado continuamente afectada por muchos factores de epidemias e inestabilidad nacionales y extranjeras que afectan el crecimiento de toda la industria de las bebidas.

Segun la informacion del Instituto de Investigacion de Bebidas Generales el crecimiento de toda la industria ha mostrado signos de disminucion/crecimiento negativo y este signo se vuelve mas claro en 2025.

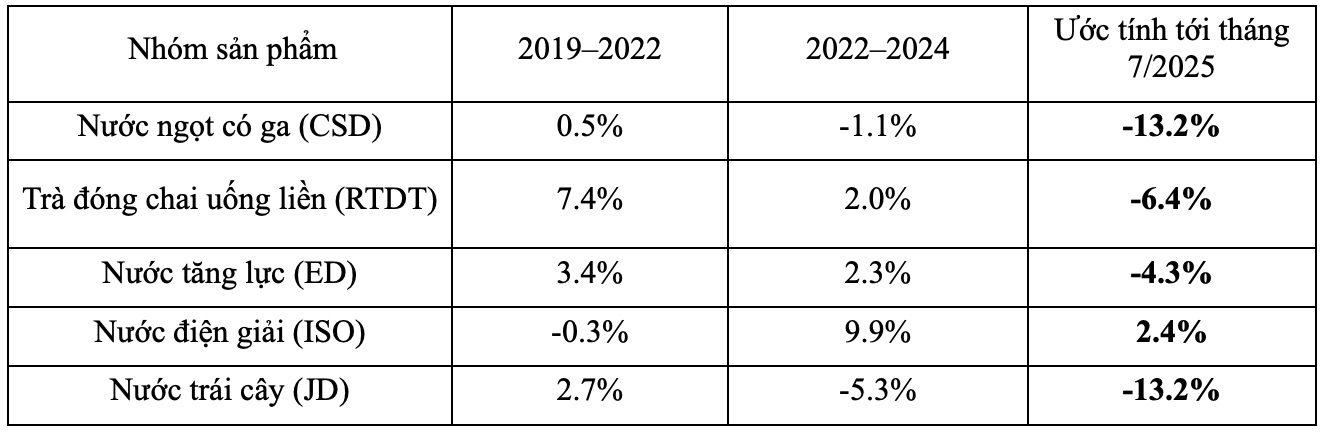

El crecimiento de toda la industria en el periodo 2019 - 2022 alcanzo el 3 2% pero en el periodo 2022 - 2024 el crecimiento se desacelero al 1 3% lo que refleja una clara debilidad del poder adquisitivo y la demanda de consumo. En julio de 2025 el crecimiento fue negativo -7,8% en comparacion con el mismo periodo del año anterior marcando un cambio de crecimiento lento a una disminucion real. Especialmente en algunos grupos de productos de bebidas como los siguientes:

Desde la perspectiva de las empresas y los expertos en IED el Dr. Nguyen Anh Tuan Presidente de la Asociacion de Empresas de Inversion Extranjera (VAFIE) dijo: El objetivo de crecimiento economico de dos digitos de Vietnam es muy alto. En ese contexto es necesario maximizar los motores de crecimiento en los que la estimulacion de la demanda de consumo juega un papel clave.

El Sr. Tuan señalo que la industria de bebidas esta experimentando muchas dificultades la Asamblea Nacional ha considerado posponer el momento de la aplicacion del impuesto TTDB para que las empresas tengan tiempo para recuperarse. Sin embargo es necesario garantizar la coherencia entre la politica del impuesto GTGT y el TTDB. Cualquier disminucion de las empresas de IED debido a la politica tambien puede afectar al entorno de inversion y al crecimiento general.

El experto economico Nguyen Duc Kien ex Vicepresidente del Comite Economico de la Asamblea Nacional cree que el periodo 2026 - 2030 sera un momento importante para dar forma al modelo economico mundial y tambien un periodo en el que Vietnam se esfuerza por alcanzar el objetivo de crecimiento de dos digitos. Sin embargo la situacion geopolitica mundial es compleja con muchos puntos calientes nuevos.

En este contexto se preve que el crecimiento mundial sea solo del 2 3% mientras que la inflacion continua escalando. Estas fluctuaciones afectan directamente a la politica de respuesta de Vietnam obligando a tomar medidas apropiadas a las condiciones circunstancias y objetivos de desarrollo.

Los datos de los primeros 8 meses de 2025 muestran muchos puntos brillantes: La politica de fomento de la inversion privada segun la Resolucion No. 68 ha demostrado inicialmente su efecto; las exportaciones han aumentado; el mercado de consumo esta animado gracias a las grandes festividades. Sin embargo la recuperacion de la produccion no es estable la inflacion esta bajo mucha presion; los motores de crecimiento ademas de la inversion publica y el gasto publico siguen siendo limitados.

La produccion nacional todavia depende en gran medida de las exportaciones mientras que los ultimos meses del año se enfrentan a desafios: el poder adquisitivo en los principales mercados se debilita el inventario de bienes es alto la presion competitiva aumenta a medida que muchos paises cambian de direccion hacia las exportaciones. El Sr. Kien enfatizo que Vietnam necesita centrarse mas en el consumo interno para lograr los objetivos de crecimiento esperados.

Es necesario considerar permitir que este grupo de bienes siga recibiendo una reduccion del 2% del impuesto sobre el IVA.

El Sr. Dau Anh Tuan - Subsecretario General de la Camara de Comercio e Industria de Vietnam (VCCI) presento soluciones especificas para apoyar a las empresas y a la poblacion con el objetivo de estimular la demanda de consumo nacional.

Segun el Sr. Tuan es necesario implementar de manera sincronizada politicas monetarias fiscales y comerciales; al mismo tiempo promover canales de distribucion y programas de promocion nacionales.

Sin embargo el Sr. Tuan señalo que la industria de bebidas tiene muchas caracteristicas especificas. Para los productos alcoholicos como el alcohol y la cerveza las empresas no estan sujetas a la politica de reduccion del 2% del impuesto sobre el IVA segun la Resolucion No. 204/2025/QH15. El Gobierno ha emitido el Decreto No. 174/2025/ND-CP extendiendo la politica de reduccion del 2% del impuesto sobre el IVA hasta finales de 2026 pero excluyendo el grupo de bienes y servicios sujetos al impuesto especial al consumo (TTDB).

Sin embargo muchas empresas esperan eliminar mas dificultades en la aplicacion de la politica fiscal para los refrescos con azucar superior a 5g/100ml. Los productos estaran sujetos al impuesto TTDB a partir del 1 de enero de 2027 pero no recibiran una reduccion del 2% en el IVA en 2026. Segun el Sr. Tuan es necesario considerar permitir que este grupo de productos siga recibiendo una reduccion del 2% en el IVA hasta finales de 2026 antes de la aplicacion del TTDB.

De hecho en los ultimos tiempos el Gobierno ha prestado mucha atencion a la eliminacion de dificultades para las empresas. Los lideres del Gobierno han presidido una reunion con el Consejo Asesor de Politicas sobre la estabilidad macroeconomica para discutir soluciones para apoyar a las empresas incluida la eliminacion de las dificultades fiscales para la industria de bebidas.

En un contexto en el que el margen de la politica monetaria ya no es grande estimular la demanda de la politica fiscal se considera una solucion importante' dijo el Sr. Dau Anh Tuan.