Revisar y poner a las empresas de riesgo bajo inspección

El Departamento de Impuestos acaba de emitir el Documento Oficial No. 1927/CT-KTr solicitando a las unidades subordinadas que fortalezcan la gestión, promuevan la inspección temática en 2026 para el grupo de empresas con pérdidas prolongadas y pequeñas ganancias, con el fin de detectar oportunamente los actos de fraude y evasión fiscal y garantizar la recaudación correcta y completa para el presupuesto estatal.

Según el Departamento de Impuestos, en 2025, el sector tributario ha implementado muchas soluciones de gestión para las empresas, incluido el grupo que declaró pérdidas durante muchos años, pequeñas ganancias y logró algunos resultados positivos. Sin embargo, esta situación sigue siendo común.

Para continuar fortaleciendo la gestión tributaria en 2026, el Departamento de Impuestos solicita a los Impuestos de provincias y ciudades, a la Subdirección de Impuestos de Grandes Empresas y a la Subdirección de Impuestos de Comercio Electrónico que promuevan el trabajo de propaganda, exigiendo a los contribuyentes que declaren de manera veraz, precisa y completa las obligaciones tributarias de acuerdo con las regulaciones. Al mismo tiempo, advertir sobre las consecuencias legales y las sanciones para los casos en que las empresas declaran continuamente pérdidas durante muchos años, no pagan impuestos pero aún invierten en expansión y aumento de capital.

La autoridad fiscal enfatiza que este es un factor de riesgo clave para incluirlo en el plan de inspección clave, a través del cual identificar y manejar estrictamente las violaciones de la ley tributaria, el fraude y la evasión de impuestos; contribuyendo a fortalecer la disciplina y el orden en la gestión tributaria y mejorar la conciencia del cumplimiento de la ley por parte de los contribuyentes.

Junto con eso, se requiere que las unidades impulsen la revisión de la declaración y el pago de impuestos de las empresas; en caso de que se detecten errores, deben guiar a las empresas para que declaren y ajusten de manera oportuna, y al mismo tiempo fortalecer la inspección en la sede de la autoridad fiscal.

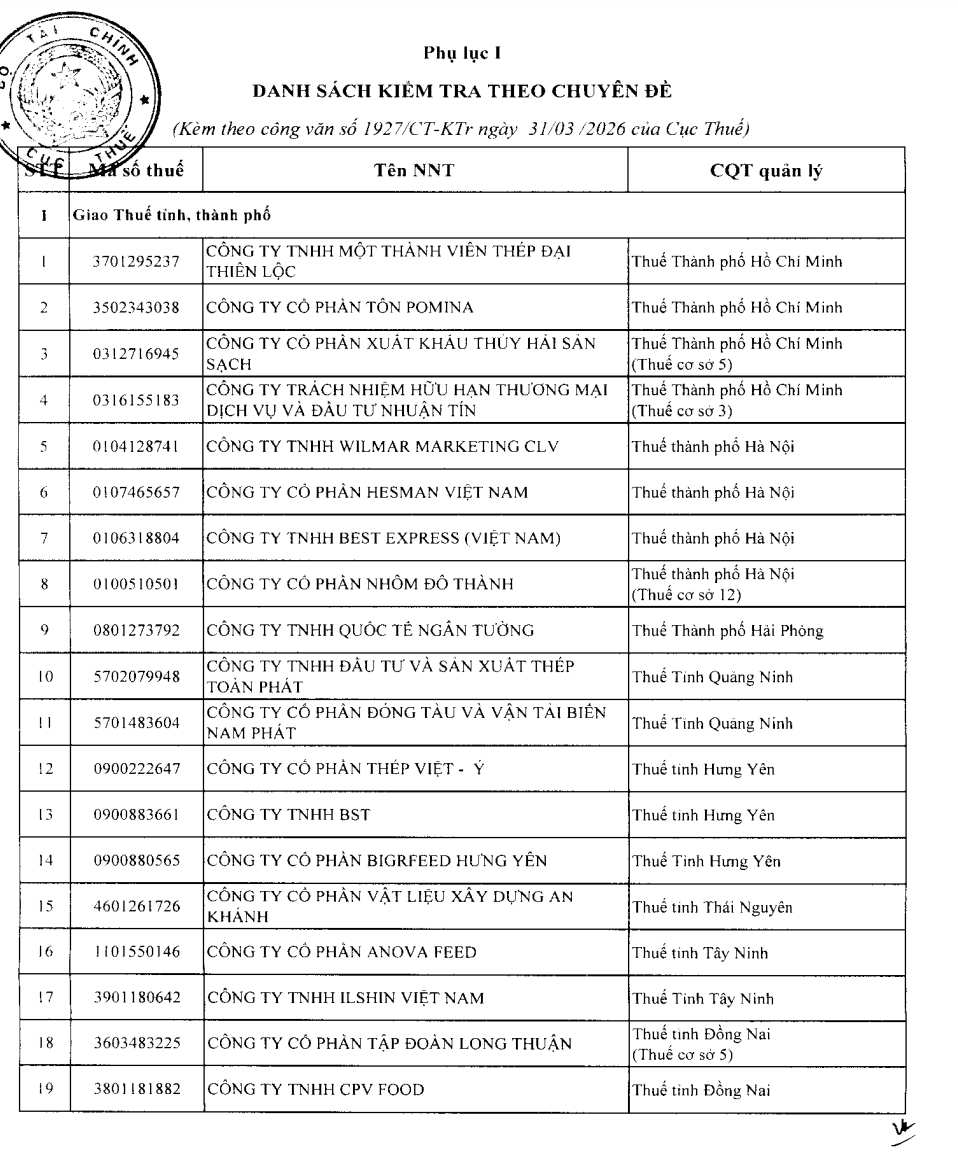

En particular, para las 19 empresas mencionadas en la lista adjunta al Documento Oficial, el Departamento de Impuestos requiere que la Subdirección de Impuestos de Grandes Empresas y los Impuestos de las provincias/ciudades directamente gestionadas implementen la construcción de un tema especial de inspección en la sede de los contribuyentes para las empresas que han tenido pérdidas durante muchos años, con pequeñas ganancias para la inspección fiscal de acuerdo con las regulaciones. En caso de que no sea posible realizar la inspección, se debe informar claramente el motivo.

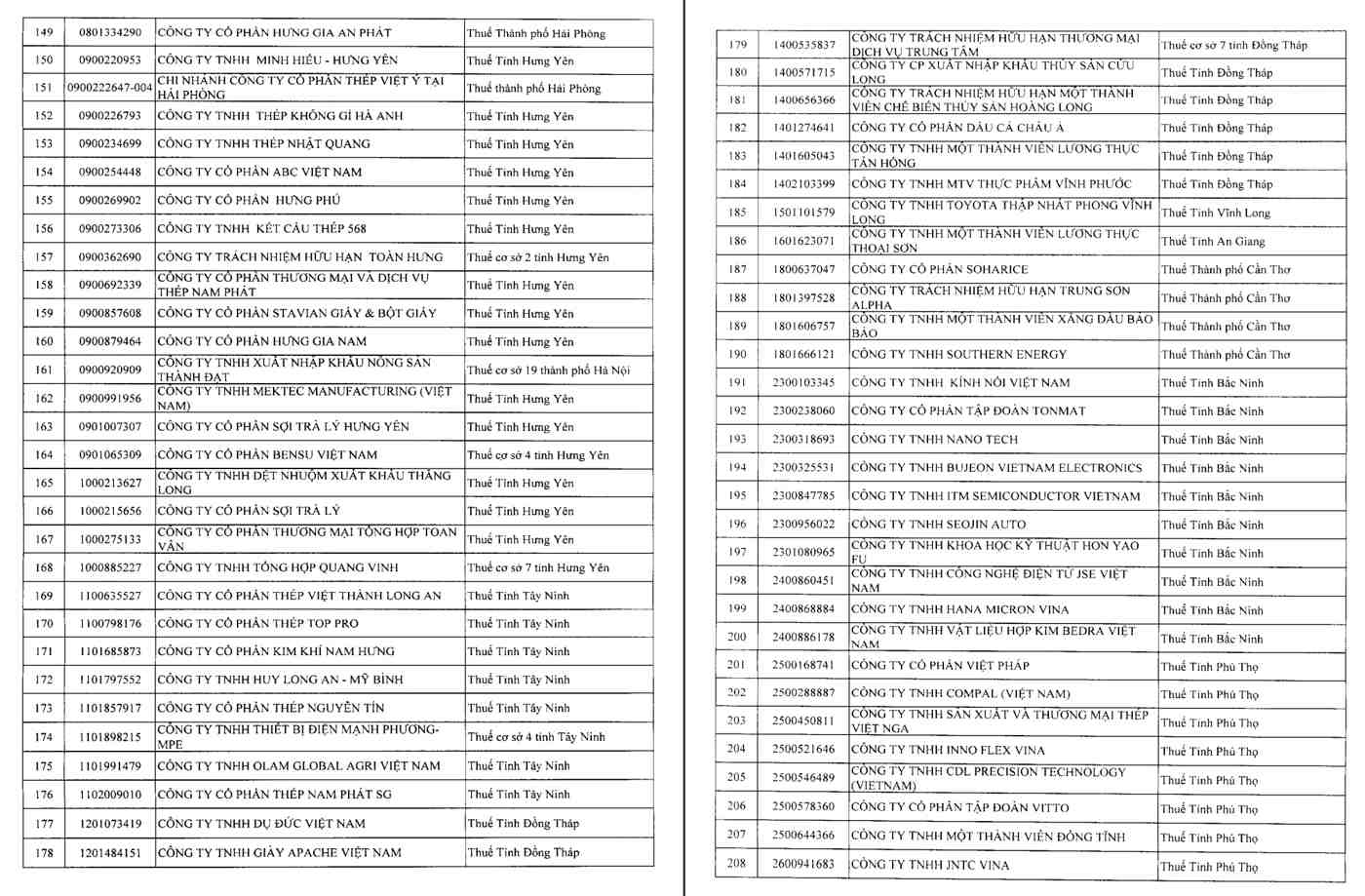

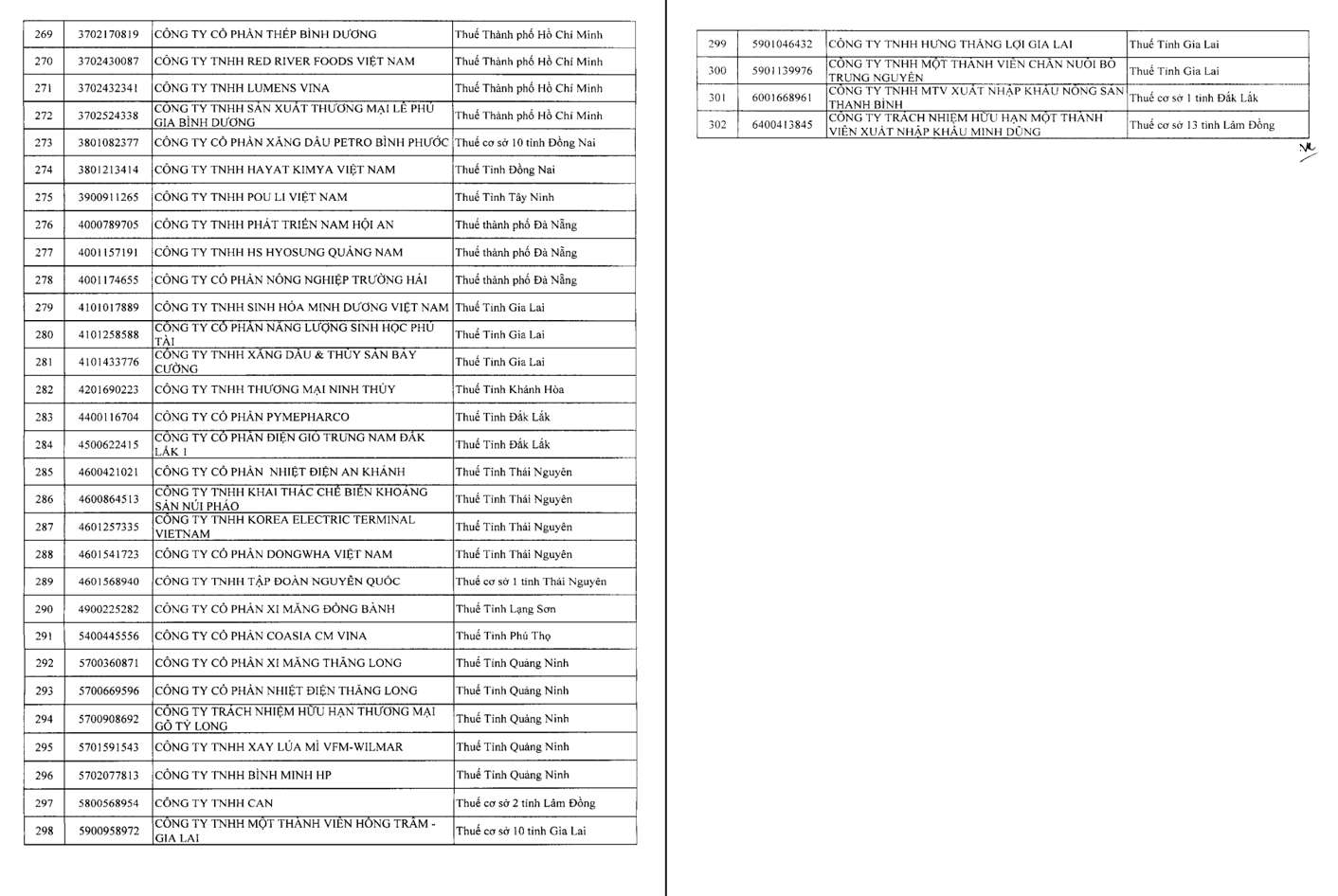

El Departamento de Impuestos ha revisado y resumido la lista de algunas empresas con ingresos por ventas de bienes y servicios superiores a 1.000 billones de VND, pero que tuvieron pérdidas consecutivas en 2023 y 2024, incluyendo 302 empresas según la lista adjunta.

Se solicita a los Impuestos Provinciales/Municipales, a la Subdirección de Impuestos de Grandes Empresas, a la Subdirección de Impuestos de Comercio Electrónico que revisen la lista y actualicen los datos sobre los resultados de las actividades de producción y negocios de acuerdo con los datos de declaración de liquidación del impuesto sobre la renta corporativa para 2025 de las empresas directamente gestionadas para analizar y determinar las empresas con alto riesgo fiscal e incluirlos en el plan de inspección según el Tema Especial de 2026.

Reforzar la inspección de costos, transacciones vinculadas

En el proceso de inspección de empresas con pérdidas durante muchos años y pequeñas ganancias, el Departamento de Impuestos solicitó a las unidades que se centraran en algunos contenidos clave.

Es necesario verificar la racionalidad de los ingresos, los gastos, las ganancias, especialmente los gastos grandes e inusuales; comparar las fluctuaciones de los ingresos con los costos de los insumos correspondientes y comparar con los expedientes y documentos relacionados.

Inspeccionar el momento de registrar los ingresos y el impuesto al valor agregado de salida, asegurando el período correcto de contabilidad y declaración; evitar la situación de registro insuficiente o declaración falsa.

Revisar la declaración del impuesto al valor agregado de entrada y salida, verificar las facturas y documentos para asegurar que sean válidos y correctos en el período de declaración; verificar los costos de costo de los bienes vendidos, los costos de gestión y los costos de venta que surjan en el período, asegurando el servicio de las actividades de producción y negocios.

El Departamento de Impuestos señala los gastos de intereses internos, los gastos de servicios internos en el grupo, como servicios centrales, técnicos, apoyo a la gestión, derechos de autor, franquicias... para garantizar que sean consistentes con la naturaleza de las transacciones independientes y estén relacionados con la generación de ingresos y ganancias.

Revisar cuidadosamente los contratos de compra y venta de bienes con partes relacionadas, asegurando el cumplimiento del principio de independencia en la determinación del precio de compra y venta.

Según el plan, la Subdirección de Impuestos de Grandes Empresas, la Subdirección de Impuestos de Comercio Electrónico y los Impuestos de provincias y ciudades deben implementarse inmediatamente en abril de 2026 y completar la inspección temática a más tardar en diciembre de 2026.

Las unidades son responsables de informar al Departamento de Impuestos sobre el plan para implementar la inspección de cada empresa en abril de 2026; informar periódicamente mensualmente sobre el progreso y resumir los resultados de la implementación del tema en diciembre de 2026.

En el informe de resultados, es necesario indicar claramente la cantidad de impuestos atrasados, la cantidad de multas; evaluar las violaciones comunes de las empresas que han tenido pérdidas durante muchos años, bajas tasas de beneficio; al mismo tiempo, comentar y evaluar el trabajo de gestión tributaria, las dificultades y obstáculos y proponer soluciones y políticas apropiadas.

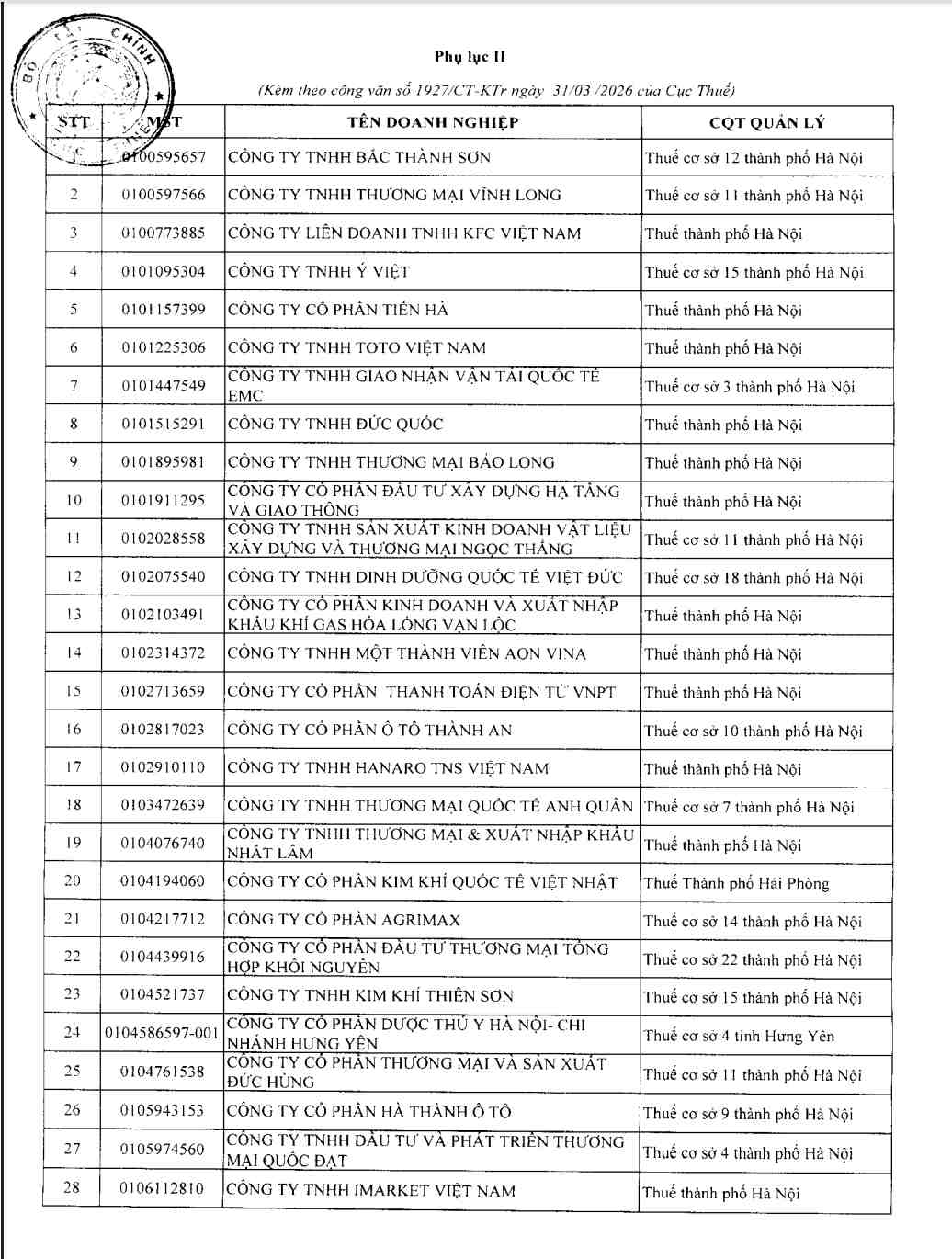

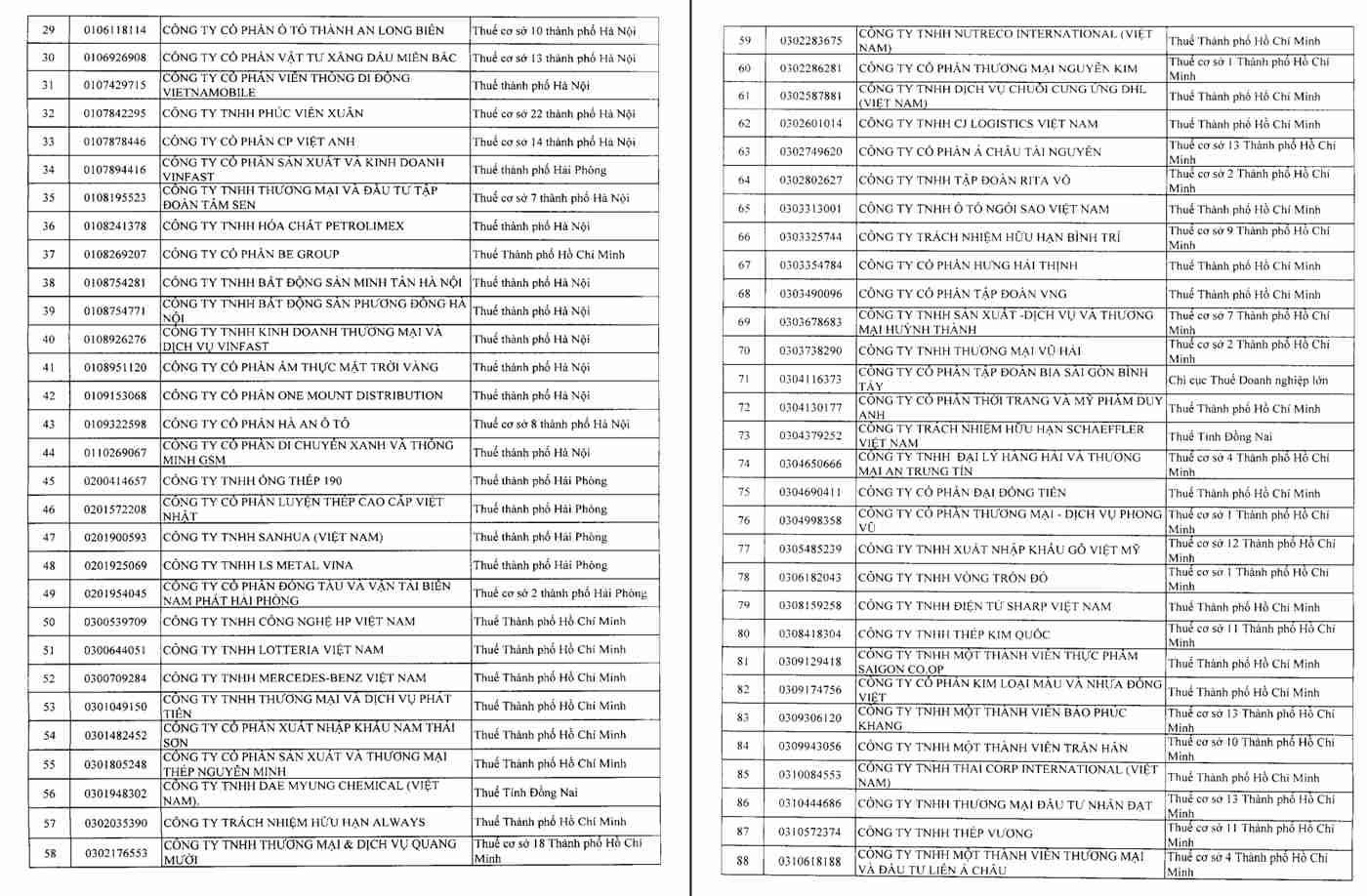

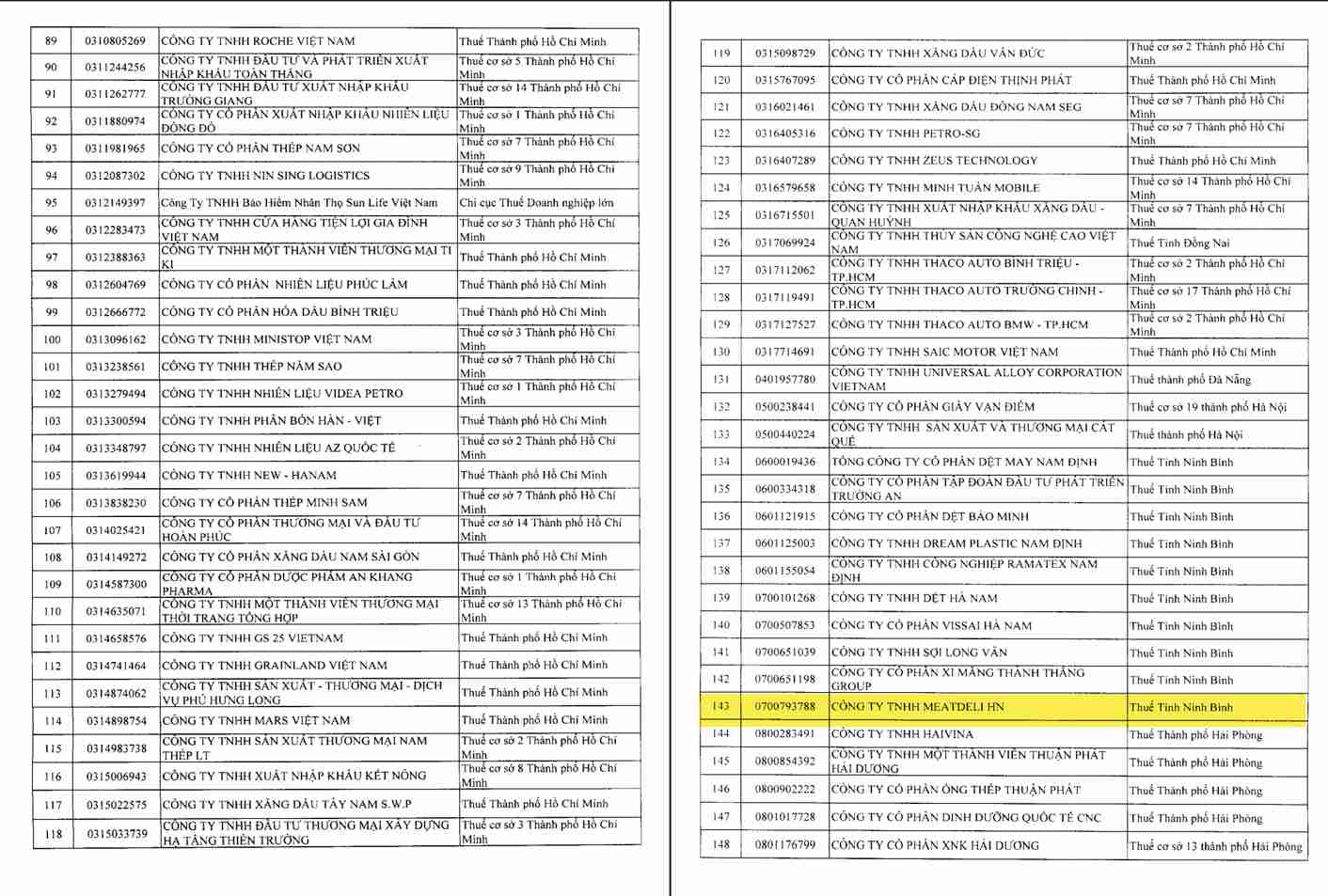

Lista de 302 empresas con ingresos superiores a 1.000 billones de VND que informaron pérdidas durante 2 años consecutivos en el área de revisión y análisis de riesgos para incluirlos en el plan de inspección fiscal:

A finales de 2025 - principios de 2026, el periódico Lao Dong realizó una serie de artículos de 3 partes "Explantando los trucos para evadir impuestos, es necesario cerrar pronto las lagunas para evitar la pérdida de ingresos", reflejando la realidad de que la tasa de empresas que informan pérdidas es alta y continua durante muchos años.

A través del registro de la realidad, la investigación y el análisis de datos, el grupo de autores ha señalado signos inusuales, junto con muchas lagunas para los actos de evasión fiscal, evasión fiscal e incluso evasión fiscal. Algunas tácticas comunes utilizadas por las empresas como "declarar pérdidas durante mucho tiempo pero aún así expandir la escala", "los ingresos aumentan pero las ganancias son escasas", "los costos de transacciones vinculadas y los costos financieros aumentan repentinamente"...

La serie también analiza los "vacíos" en la política y la gestión tributaria, y al mismo tiempo propone soluciones para combatir la pérdida de ingresos presupuestarios, mejorar la transparencia y la disciplina financiera.

La serie de artículos recibió la atención de las agencias de gestión, expertos y la comunidad empresarial, contribuyendo a promover la revisión y mejora del mecanismo de gestión tributaria, vinculando la atracción de inversiones con los requisitos de equidad y sostenibilidad.

Después de que se publicara la serie de artículos, el Ministerio de Finanzas y las agencias de gestión tributaria locales han emitido documentos de respuesta, dirigiendo a las unidades relevantes a revisar, inspeccionar y manejar si se detectan violaciones. Al mismo tiempo, revisar y evaluar el mecanismo de gestión tributaria actual para las empresas, no solo en el marco legal sino también en la capacidad de implementación y las herramientas de supervisión, proponiendo así soluciones para combatir la pérdida de ingresos presupuestarios.