Reduccion de las tasas impositivas del 15% y el 25% en el cuadro impositivo

El proyecto de Ley de Impuestos sobre la Renta Personal (modificada) ha sido presentado por el Gobierno a la Asamblea Nacional en los Peticiones No. 844/TTr-CP de 29 de septiembre de 2025 y la Peticion No. 985/TTr-CP de 24 de octubre de 2025.

El Ministerio de Finanzas dijo que sobre la base de la opinion de la inspeccion del Comite Economico y Financiero de la Asamblea Nacional las opiniones de los diputados de la Asamblea Nacional discutidas en el grupo de la tarde del 05 de noviembre de 25 y en el Salon de Actos de la tarde del 19 de noviembre de 25 el organo redactor organizo la investigacion la recepcion la rectificacion y envio al Gobierno el plan para completar el proyecto de Ley con muchos contenidos notables incluido el cuadro de impuestos progresivos.

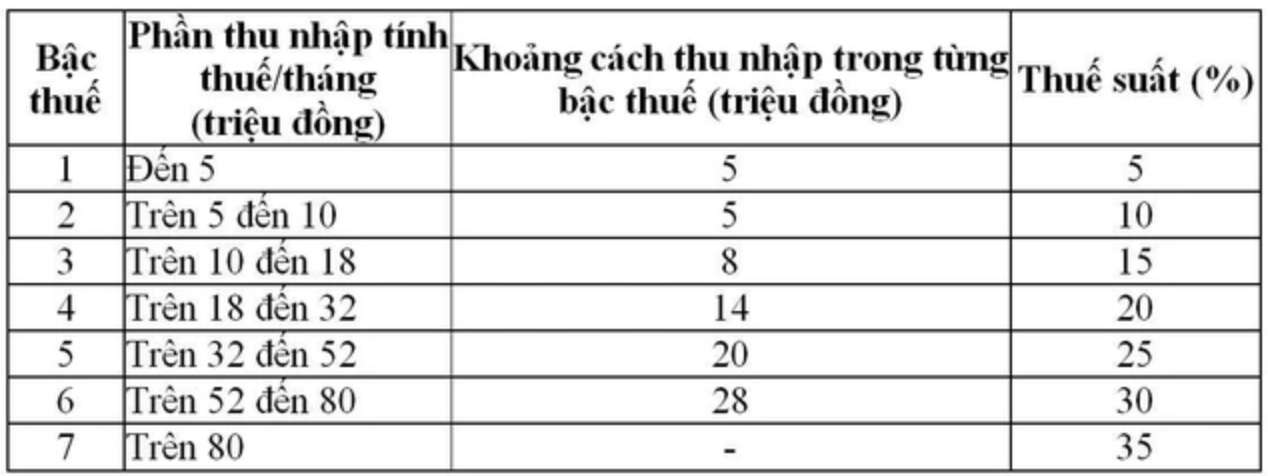

El cuadro de impuestos progresivo por parte se aplica a las personas residentes que tienen ingresos por salarios y salarios de acuerdo con las regulaciones vigentes de la siguiente manera:

Segun el plan que el Gobierno ha propuesto informar a la Asamblea Nacional en el proyecto de Ley ajustar el Bieu thue luy tien en partes para aplicar a las personas residentes en el extranjero que tienen ingresos de salarios y salarios en la direccion de reducir el numero de bac thue de 7 bac a 5 bac y ampliar la brecha entre bac.

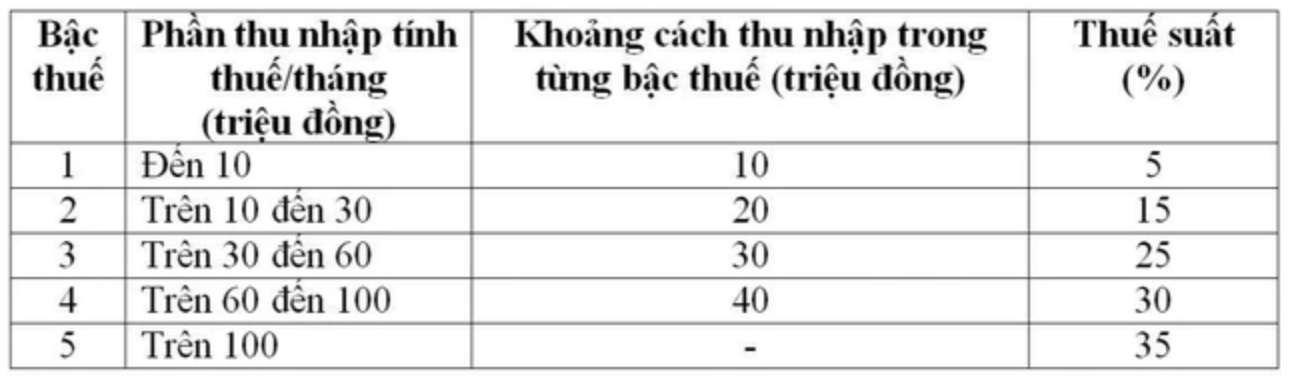

Basado en las opiniones de los diputados de la Asamblea Nacional el organismo de redaccion espera informar al Gobierno para que acepte y complete el cuadro impositivo progresivo en cada parte en la direccion de que pueda estudiar y considerar un plan para ajustar la reduccion de las tasas impositivas del 15% al 25% al 10% al 20% para que las tasas impositivas sean uniformes.

Con esta nueva declaracion de impuestos todas las personas que estan pagando impuestos con ingresos en los niveles actuales estan reduciendo sus obligaciones fiscales en comparacion con la declaracion de impuestos actual. Ademas la nueva declaracion de impuestos tambien ha superado el aumento repentino de algunos niveles (nivel 2 y 3) como se propuso en el proyecto de Ley anterior garantizando la mayor racionalidad de la declaracion de impuestos' señalo el Ministerio de Hacienda.

Anteriormente cuando el Ministerio de Finanzas anuncio la consulta sobre el proyecto de Ley de Impuesto sobre la Renta de las Personas Fisicas (modificada) muchos expertos evaluaron que ambos planes de impuestos presentados por el Ministerio de Finanzas (incluido el plan que el Gobierno informo a la Asamblea Nacional anteriormente) no eran razonables.

Muchos expertos proponen reducir las tasas impositivas ampliar la brecha entre los niveles impositivos

Segun el profesor asociado y doctor Nguyen Van Hieu (Universidad de Economia Universidad Nacional de Hanoi) durante casi 20 años la politica fiscal del IRPF se ha centrado principalmente en ajustar el nivel de deduccion de la situacion familiar sin un ajuste significativo en el cuadro de tasas impositivas incluido el nivel de inicio de impuestos para los ingresos generados una vez. Esto lleva a la situacion de que una parte de los trabajadores que trabajan por cuenta ajena pueden'salir del nivel impositivo' aunque los ingresos reales no aumenten.

El profesor asociado y doctor Nguyen Van Hieu calculo que el mismo nivel de ingresos se ajustaria por despreciacion aplicando una reduccion de impuestos de 15,5 millones de VND/mes y una tabla fiscal de 5 niveles segun el plan 2. Los resultados muestran que aunque la carga fiscal ha disminuido en comparacion con la realidad de 2025 sigue siendo mucho mayor que el nivel de diseño inicial de 2007.

En consecuencia la tasa impositiva promedio en el grupo de ingresos de 150 millones de VND/año y 250 millones de VND/año aumento aproximadamente un 20% y un 25% respectivamente en comparacion con el inicio. Solo el grupo de ingresos de 70 millones de VND/año registro una ligera disminucion debido a que la parte de la deduccion de la situacion real aumento mas rapido que la tasa de despreciacion.

Dijo que la carga fiscal segun el nuevo borrador sigue siendo alrededor del 30–50% superior al nivel de 2007 debido a que los estados fiscales casi no cambian o se ajustan de manera insignificante. Por lo tanto la tasa impositiva promedio sobre los ingresos sigue siendo alta lo que demuestra que la presion fiscal sobre los trabajadores no se ha aliviado.

El profesor asociado y doctor Phan Huu Nghi subdirector del Instituto de Banca y Finanzas (Universidad Nacional de Economia) cree que la reduccion de la tabla fiscal a 5 niveles es razonable y consistente con las practicas internacionales. Sin embargo la estructura actual de tasas no es razonable al eliminar los dos niveles del 10% y el 20% pero aun mantiene el nivel mas alto del 35%.

Segun el esto crea una pendiente fiscal demasiado grande entre los rangos de impuestos medio y alto lo que no garantiza el principio de progresividad y reduce el impulso laboral.

Propuso la siguiente tabla fiscal: nivel 1: 0–10 millones de VND/mes - 5%; nivel 2: 10–30 millones de VND/mes - 10%; nivel 3: 30–70 millones de VND/mes - 15%; nivel 4: 70–150 millones de VND/mes - 20%; nivel 5: Mas de 150 millones de VND/mes - 25%.

Segun el analisis del Sr. Nghi los ingresos medios estan aumentando rapidamente lo que lleva a que muchas personas caigan en niveles impositivos mas altos aunque los ingresos reales no reflejan el nivel de vida adecuado. “Los ingresos aumentan un 30% pero si no se amplia el limite y se ajustan los niveles impositivos correspondientes los trabajadores sufriran perdidas a largo plazo. A largo plazo esto afecta la psicologia de contribucion y la transparencia en la declaracion de impuestos' advirtio.

El profesor asociado y doctor Le Xuan Truong jefe del Departamento de Impuestos y Aduanas (Universidad de Finanzas) opino que el numero de tasas impositivas actuales es demasiado (7 niveles) y demasiado denso en el grupo de ingresos medios o superiores lo que hace que la velocidad de la regulacion aumente rapidamente y no sea razonable para el objetivo de equidad social.

Ambas opciones del borrador reducen el numero de niveles impositivos a 5 manteniendo los niveles del 5% y el 35%. La opcion 2 eleva el umbral de ingresos imponibles al nivel impositivo mas alto de 960 millones de VND/año a 1.2 mil millones de VND/año.

Sin embargo segun el profesor asociado y doctor Le Xuan Truong es necesario seguir ajustando la brecha entre los niveles para que sea mas amplia y al mismo tiempo elevar el umbral de ingresos sujetos a la tasa impositiva mas alta a 1.5 mil millones de VND/año para garantizar una progresividad razonable y crear un impulso para atraer recursos humanos de alta calidad.

Tambien propuso reducir la tasa impositiva mas alta del 35% al 30% con el objetivo de garantizar la regulacion de los ingresos y aumentar la competitividad atrayendo a expertos a trabajar en Vietnam.