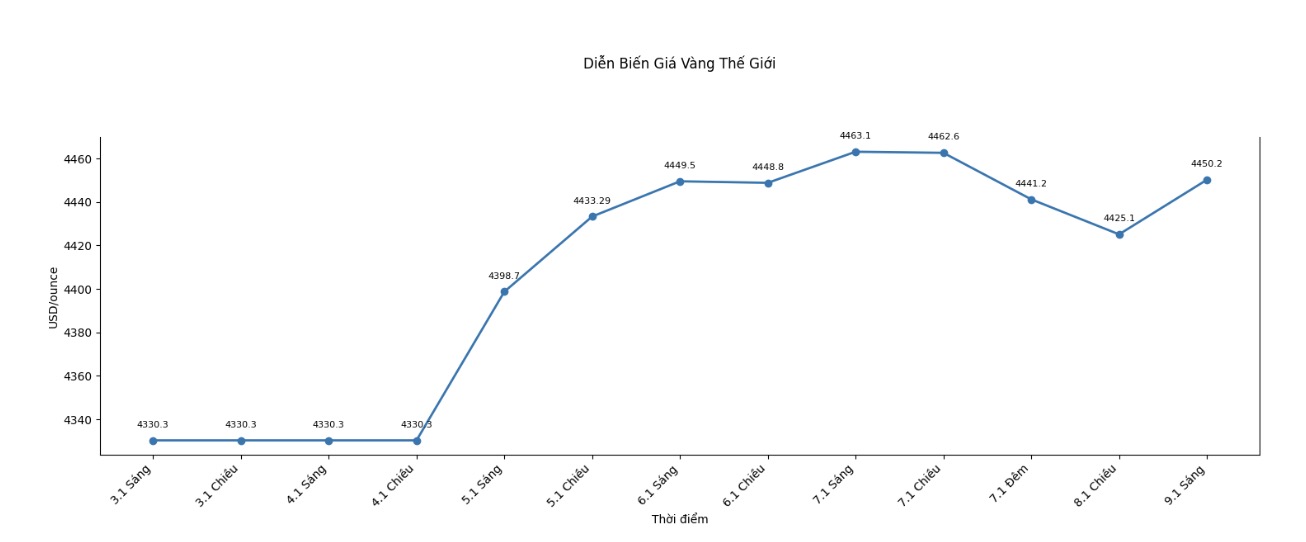

En el informe Perspectivas de Metales Precios publicado el jueves, CME Group señalo 5 temas importantes, considerados los principales impulsores que dominan la evolucion de los precios de los metales preciosos en 2026.

La demanda de compra de oro de los bancos centrales continua manteniendose.

El primer factor es la demanda persistente de compra de oro de los bancos centrales. "La actividad de compra del sector formal ha pasado de ser oportunista a una tendencia de acumulacion estable", dijeron los expertos. "Despues de las importantes compras netas en 2024 y 2025, es probable que la demanda de los bancos centrales siga siendo un factor estructural importante del mercado mundial del oro".

CME Group cree que esto es parte de una estrategia mas amplia para diversificar las reservas de divisas de las agencias monetarias. Segun una encuesta de 2025 del Consejo Mundial del Oro, la mayoria de los bancos centrales pronostican que la proporcion de oro en las reservas aumentara, mientras que la proporcion del dolar estadounidense disminuira en los proximos 5 años. En particular, el 95% de los encuestados esperan que las reservas mundiales de oro de los bancos centrales aumenten en los proximos 12 meses.

La correlacion entre el oro y los rendimientos reales se debilita

El segundo tema es la ruptura en la correlacion tradicional entre el precio del oro y el rendimiento real.

Un punto notable en 2025 es que el precio del oro establecio un nuevo record en un contexto de alta rentabilidad real", señalan los analistas. Anteriormente, estos dos factores solian tener una estrecha relacion inversora: el oro subia de precio cuando la rentabilidad real disminuia y viceversa.

Sin embargo, la divergencia reciente muestra que aunque el costo de oportunidad de poseer activos no rentables como el oro todavia existe, este factor esta siendo superado por otras variables, como la necesidad de cobertura de riesgos geopoliticos y la tendencia a diversificar las reservas nacionales".

Segun CME Group, en 2026, los modelos de pronostico tradicionales basados en gran medida en los rendimientos deben situarse en un contexto mas amplio. "Esta relacion no esta necesariamente completamente rompida, pero el nivel de sensibilidad del oro a los rendimientos reales puede haber disminuido en comparacion con otros impulsores macroeconomicos".

Fuerte fluctuacion de la proporcion oro/plata

El tercer motor es la fuerte fluctuacion de la proporcion de precios del oro frente a la plata.

Segun los registros de 2025, la proporcion oro/plata fluctua en un rango muy amplio, a veces superando la marca de 100 veces, la primera vez desde 2020, antes de reducirse a alrededor o por debajo de 60 veces, el nivel mas bajo en mas de una decada", dijo CME Group.

La razon principal es que el oro y la plata alcanzaron maximos de precios no simultaneamente. El oro lidero la tendencia alcista inicial gracias a factores monetarios y la demanda de los bancos centrales, mientras que la plata subio mas tarde pero a una velocidad mas fuerte.

La caracteristica especial de la plata suele seguir el avance del oro, pero aumenta con una amplitud mayor, creando un ciclo de expansion y contraccion natural de esta proporcion", analizan los expertos. "Debido a que la plata es tanto un activo monetario como un metal industrial, los inversores deben seguir de cerca la proporcion oro/plata a medida que estos impulsores continuan cambiando".

Perdida de oferta y disminucion del inventario

El cuarto factor es la creciente escasez de oferta de plata, acompañada del agotamiento del inventario.

CME Group dijo que el mercado del plata esta entrando en su quinto año consecutivo de deficit, cuando la demanda industrial supera con creces la oferta de la mineria. "La baja elasticidad de la oferta se debe a que la mayor parte del plata se extrae como subproducto del cobre, el plomo o el zinc, lo que hace que la produccion no dependa directamente de la fluctuacion del precio del plata", señala el informe.

Por parte de la demanda, la demanda estable de la industria de la energia solar y el proceso de electrificacion han contribuido a reducir las reservas. “Esta escasez hace que el mercado del plata sea mas sensible a los shocks de la cadena de suministro en comparacion con los años de equilibrio oferta-demanda”, advirtio CME.

El papel cambiante del platino y el paladio

El factor final es el cambio en el papel del grupo de metales de platino (PGMs), incluidos el platino y el paladio.

Segun CME Group, este grupo de metales fluctua segun factores muy diferentes al oro y la plata. "Los PGM se ven fuertemente afectados por el riesgo de concentracion de la oferta en algunas zonas de produccion clave, asi como por los cambios en las necesidades de la industria automotriz".

El cambio de los fabricantes de automoviles para reemplazar el paladio con platino en los catalizadores de emisiones ha cambiado la balanza entre la oferta y la demanda. Sin embargo, las perspectivas a largo plazo de este grupo de metales siguen dependiendo en gran medida del ciclo de produccion industrial.