En una entrevista con Kitco News, Jeff Clark, editor de The Gold Advisor, dijo que la caída actual del precio del oro tiene muchos puntos en común con el ajuste en el famoso mercado de precios alcista de la década de 1970, período que luego terminó con uno de los mayores avances en la historia del metal precioso.

He hecho un gráfico comparativo entre el mercado actual de precios al alza del oro y el período de 1976 a la cima de 1980", dijo Clark. "Aunque es difícil de creer, el coeficiente de correlación entre estos dos ciclos de aumento de precios es de hasta el 95%".

Según Clark, esta comparación muestra que la corrección actual podría ser una evolución normal y saludable en una tendencia alcista mucho mayor.

En el mismo período en el mercado de precios ascendente de la década de 1970, el precio del oro se desplomó", dijo, "El precio del oro se desplomó entonces y luego se recuperó de inmediato. ¿Y qué está sucediendo ahora? El oro también se está desplomando. La evolución casi coincide en ritmos".

Clark señaló que si esta correlación continúa manteniéndose, el precio del oro tendrá que aumentar casi tres veces en comparación con el presente para igualar todo el aumento del ciclo de la década de 1970.

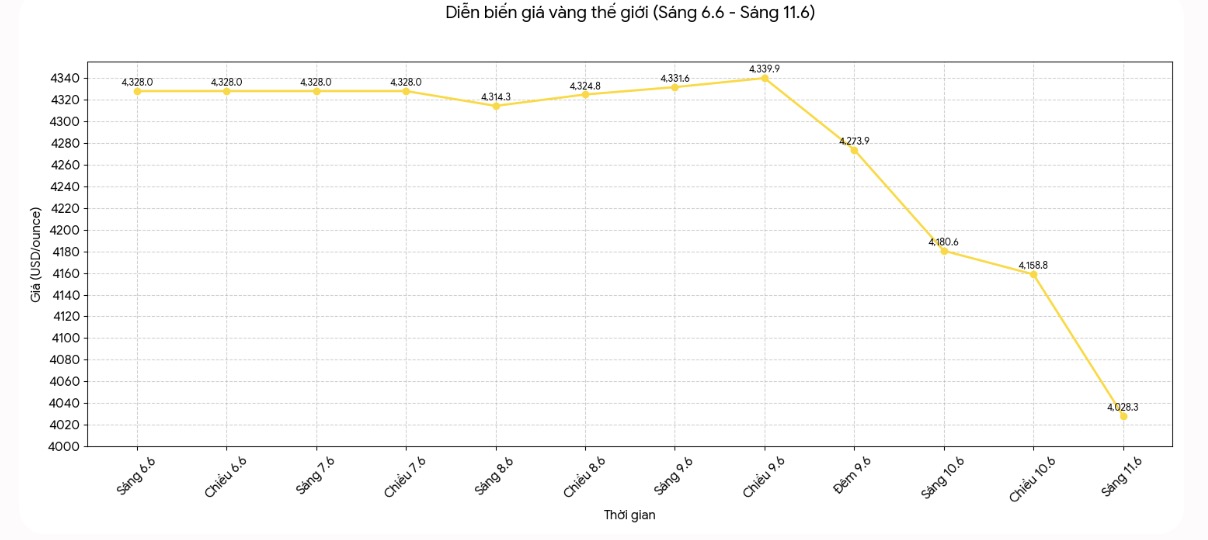

La visión optimista a largo plazo del Sr. Clark se presenta en un contexto en el que el metal precioso se enfrenta a muchas resistencias. Después de un aumento histórico hasta un récord de 5,600 USD/onza en enero, el precio del oro ha vuelto a bajar y actualmente cae a la zona negativa desde principios de año. La ola de ventas prolongadas se aceleró desde el viernes, después de que el precio rompiera la importante zona de soporte a largo plazo, que es la media móvil de 200 días.

Un experto veterano en el campo de los metales preciosos dijo que, aunque el precio del oro ha caído más del 21% en comparación con el pico de enero, este ajuste sigue siendo inferior a la caída del 30% en la crisis financiera de 2008 y a la caída del 28% en el shock pandémico de 2020.

Sin embargo, según Clark, la debilidad actual no significa que la tendencia alcista a largo plazo haya terminado. Dijo que la historia todavía está apoyando a los compradores.

Si el mercado de precios sube y termina ahora mismo, este será el ciclo de aumento más corto en la historia moderna", dijo, "Todos los demás ciclos de aumento del precio del oro duran más que el período actual. Si se detiene aquí, será el ciclo más corto jamás registrado".

El Sr. Clark dijo que, basándose en el promedio histórico, el ciclo actual todavía tiene al menos dos años más. Por lo tanto, ve este ajuste como una oportunidad de compra y dice que él mismo está aumentando fuertemente sus posiciones.

Personalmente, estoy comprando muy fuerte en este momento", dijo.

A pesar de los riesgos persistentes en el mercado del oro, Clark cree que los inversores se están centrando demasiado en el riesgo de inflación, ignorando el impacto negativo de las altas tasas de interés en una economía ya frágil.

Según él, si la inflación se acelera fuertemente, la respuesta final de la Fed podría ser apoyar el crecimiento económico en lugar de seguir endureciendo las políticas.

Si la inflación realmente se vuelve tan grave como muchos analistas convencionales opinan, ¿cuál es la herramienta número uno de la Fed para hacer frente a una economía débil? Es ajustar las tasas de interés", dijo. "Si la economía empeora como muchos expertos predicen, en mi opinión, es probable que la Fed recorte las tasas de interés en lugar de subirlas".

Clark también preguntó sobre la posibilidad de que la Fed pueda endurecer la política monetaria hasta qué punto, en el contexto del aumento de los costes de los intereses de los préstamos del gobierno federal.

¿Es realmente la Fed capaz de subir demasiado las tasas de interés?", planteó la pregunta. "Con el nivel actual de los costos de los intereses de los préstamos, subir las tasas de interés les causará más dificultades financieras".

Aunque el mercado se está centrando principalmente en la inflación y las expectativas de tipos de interés, Clark cree que estos son solo obstáculos a corto plazo. Todavía presta atención a los impulsores estructurales a largo plazo que siguen apoyando al oro, incluida la creciente carga de deuda, el déficit presupuestario prolongado, la posibilidad de flexibilización monetaria y los choques geopolíticos o financieros impredecibles.

Entre estos factores, la deuda pública es una de sus mayores preocupaciones.

Clark dijo que el sistema financiero actual y el hecho de que todas las monedas sean monedas fiduciarias lo obligan a seguir manteniendo oro. Según él, el aumento de la deuda pública mundial hace que los inversores casi no tengan muchas opciones más que mantener el contacto con activos tangibles.