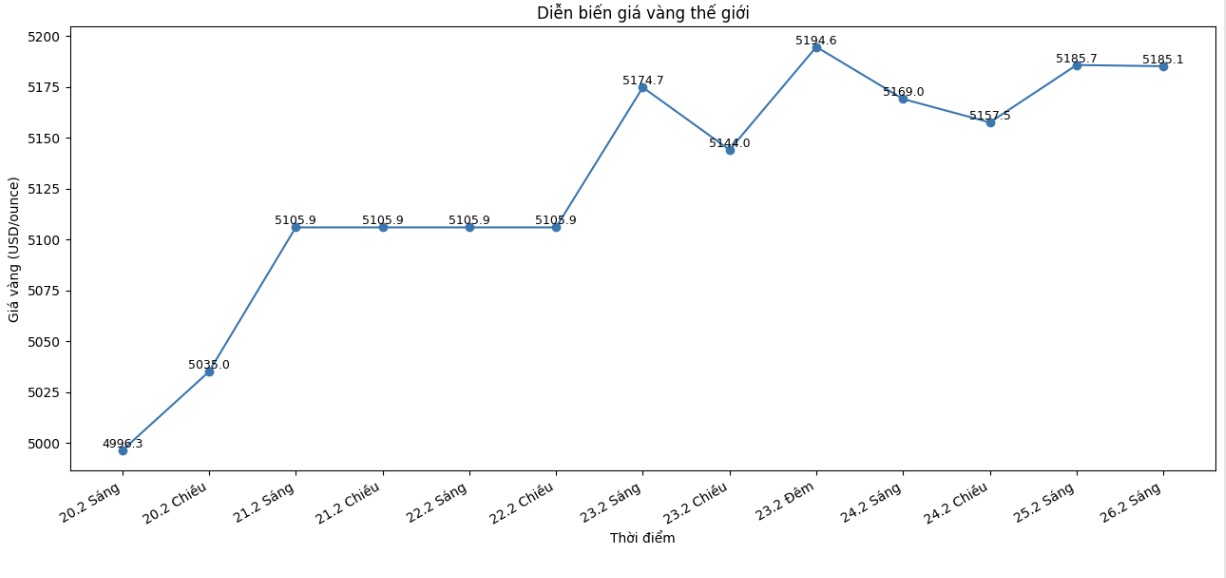

El precio del oro se recuperó en muchos momentos hasta los 5,200 dólares la onza, pero sigue siendo significativamente más bajo que el máximo histórico de casi 5,600 dólares la onza establecido en enero.

En un contexto de precios laterales, algunos inversores están comenzando a cuestionar el impulso a largo plazo del metal precioso. Sin embargo, según un analista de mercado, según los estándares históricos, el ciclo de aumento actual del oro sigue siendo relativamente "joven".

En el último informe de metales preciosos, Nicky Shiels, jefa del Departamento de Investigación y Estrategia de Metales de MKS PAMP (una corporación internacional especializada en metales preciosos), examinó 5 mercados de precios al alza del oro en los últimos 50 años.

Basándose en la tendencia actual, cree que los precios del oro y la plata todavía tienen margen para aumentar este año. Señaló que este ciclo ha durado 39 meses, con oro aumentando más del 200%, plata aumentando alrededor del 350%, mientras que el dólar estadounidense disminuyó un 13%.

Según la historia, esta es una configuración de rendimiento de mitad de ciclo. Si el oro repite la duración y el aumento promedio de los ciclos anteriores, el precio podría alcanzar los 6.750 dólares la onza en octubre, coincidiendo con el momento de las elecciones de mitad de período en Estados Unidos", dijo.

Según ella, el contexto macroeconómico actual se caracteriza por muchos cambios estructurales. La fragilidad fiscal global es significativamente mayor que en ciclos anteriores, cuando la alta deuda y el déficit prolongado refuerzan la situación comúnmente llamada "dominación fiscal".

Al mismo tiempo, Estados Unidos presenció un nivel de polarización política más profundo, la creciente desigualdad de riqueza global y China se convirtió en una fuerza económica mucho mayor que los antiguos rivales de Estados Unidos, como la Unión Soviética en las décadas de 1970 y 1980.

En este entorno, el oro está rompiendo cada vez más la correlación tradicional con las tasas de interés reales y está jugando gradualmente un papel como una "barrera protectora para el sistema".

En el lado de la demanda de inversión, la Sra. Shiels opinó que los bancos centrales siguen siendo el "anclado central", ya que las compras netas mensuales contribuyen a establecer un nivel de precios mínimo más alto.

La escala de seguimiento de los bancos centrales de los mercados emergentes sigue siendo muy grande. El top 20 de países que poseen oro en este grupo posee alrededor de 7.500 toneladas. Para alcanzar el nivel medio del grupo de desarrollo (G10), se necesitan 22..000 toneladas, lo que equivale a 6 años de oferta minera primaria", dijo.

También señaló que el mercado minorista es cada vez más diverso, con una fuerte demanda de oro físico, como lo demuestran las ventas de oro en Costco y el creciente interés en los tokens certificados en oro en las bolsas digitales. La forma fragmentada de propiedad ayuda a que el alcance de los inversores se expanda significativamente.

Mientras tanto, el oro aún no se ha distribuido fuertemente en la cartera de los inversores institucionales.

Mirando hacia el futuro, la Sra. Shiels cree que una mayor debilidad del USD podría desencadenar un nuevo impulso alcista para el oro. "La caída del USD es actualmente la más ligera de los ciclos recientes (solo el -13%), por lo que todavía hay margen para la debilidad si aparece un catalizador", dijo.

También señaló que el oro podría seguir superando al plata. "La tasa de aumento del plata es similar al ciclo 2008-2011 (+360% en 33 meses), lo que indica que el plata podría estar acercándose al final de este ciclo", comentó.

Sobre los factores que podrían obstaculizar el impulso alcista del oro, Shiels cree que la mejora sostenible de la situación geopolítica, el fortalecimiento del dólar estadounidense y los cambios en la política fiscal en Estados Unidos podrían crear un obstáculo para este metal precioso.