Nueva formula para calcular el impuesto sobre el uso de la tierra agricola

Impuesto sobre el uso de la tierra agricola = Area de tierra x Tasa impositiva calculada por kg de arroz en una unidad area de cada clase de tierra.

Como calcular el area de tierra:

Basado en el area real de uso registrada en el libro catastral o los resultados de las mediciones confirmados por el organismo de gestion de la tierra (segun el apartado 2 del articulo 13 de la Ley de Tierras de 2024).

Si no hay un registro catastral o datos mecanicos precisos utiliza el area registrada en el formulario del contribuyente.

En el caso de cooperativas y grupos de produccion que asignan tierras el area imponible declarada por el hogar y confirmada por el jefe de la unidad.

La agencia de gestion de la tierra se coordina con la agencia tributaria para determinar el area imponible en la localidad.

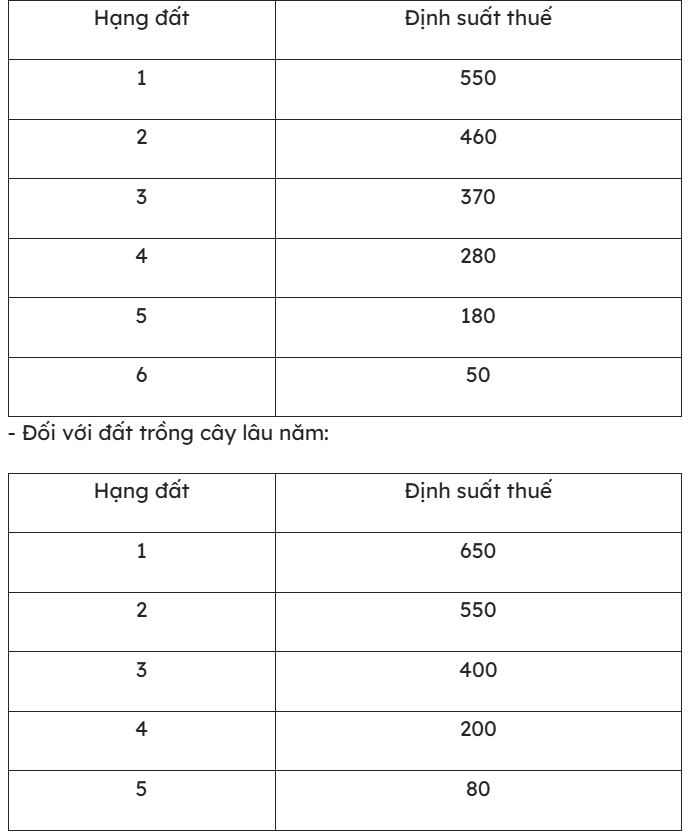

Como determinar la tasa impositiva (calculada en kg de arroz/unidad de area):

Tierra para plantar arboles anualmente y tierra para acuicultura: Aplicar la tasa de rendimiento segun el tipo de tierra.

Arboles plantados en tierra de cultivo anual:

Clase 1–3: Con un aumento de 1 3 veces el nivel anual del impuesto sobre la tierra para plantar arboles.

Clase 4–6: Con el mismo nivel de impuesto sobre la tierra cultivable anual.

Arboles de larga duracion cosechados una vez: Pago de impuestos del 4% del valor de la produccion de explotacion.

Alargar el periodo de exencion de impuestos sobre el uso de la tierra agricola

El Gobierno promulgo el Decreto No. 292/2025/ND-CP de 6 de noviembre de 2025 que regula detalladamente y guia la implementacion de la Resolucion No. 216/2025/QH15 de 26 de junio de 2025 de la Asamblea Nacional sobre la extension del plazo de exencion del impuesto sobre el uso de la tierra agricola. Este Decreto entra en vigor a partir del 1 de enero de 2026.

El plazo para la exencion del impuesto sobre el uso de la tierra agricola estipulado en este Decreto se aplica desde el 1 de enero de 2026 hasta el 31 de diciembre de 2030.