Segun las regulaciones anteriores, si separan las parcelas de tierras residenciales, las personas tendran que pagar 2 tarifas, que estan medidas de las parcelas de tierras y las tarifas de emision de libros rojos.

Sin embargo, de acuerdo con el V apendice I Decreto 151/2025/ND-CP, de 1,7,2025, la tarifa de medicion del paquete de tierras estara garantizada por el estado, por lo que las personas solo tendran que pagar una tarifa de libro rojo si solo separara la paquete de la tierra.

Tenga en cuenta que si la separacion de las parcelas de tierras residenciales se asocia con la transferencia de los derechos de uso de la tierra, las personas deben pagar tarifas de registro adicionales, tarifas de evaluacion del libro rojo, impuesto sobre la renta personal, tarifa notarizada o autenticada.

(1) Tarifa de emision del libro rojo

De conformidad con el punto DD, Clausula 1, Articulo 5 de Circular 85/2019/TT-BTC, la tarifa por otorgar certificados de derecho de uso de la tierra, propiedad de casas y propiedades adjuntas a la tierra incluye: otorgar certificados de derecho de uso de la tierra, propiedad de casas y propiedades adjuntas a la tierra; certificacion de fluctuaciones de tierras; Extraer mapa catastral; documento; Datos de registros catastrales.

Segun las condiciones locales especificas, las politicas de desarrollo socioeconomico local para especificar el nivel de cobro de tarifas apropiado, asegurando el principio: los ingresos para hogares e individuos en distritos de ciudades centrales, salas urbanas en ciudades o pueblos directamente en la provincia son mas altos que los niveles de recoleccion en otros regiones; Los ingresos para las organizaciones son mas altos que los de los hogares y los individuos.

Por lo tanto, el Certificado de Certificacion sera decidido por los Consejos Popular de las Provincias y Ciudades directamente bajo el Gobierno Central para solicitar sus localidades, por lo que no habra uniformidad en todo el pais. Sin embargo, la coleccion generalmente de 100,000 VND o menos para cada nuevo libro rojo que se otorga.

(2) Tarifa de registro

De conformidad con el Articulo 3 del Decreto 10/2020/ND-CP que estipula que las organizaciones e individuos al registrar la propiedad de las casas y los derechos de uso de la tierra deben pagar la tarifa de registro.

La tasa de tarifas de registro para casas y tierras es actualmente 0.5%.

Nota: Exencion de la tarifa de registro para casas, tierra de herencia o obsequios entre: esposo y esposa; Padre, madre y madre con hijos biologicos; padre adoptivo, madre adoptiva con adopcion; padre -in -Ow, madre -in -law con hija -in -law; padre -in -law, madre -in -law with hijo -in -law; Abuelo, abuela con nietos; abuelo y abuela con nietos; Las hermanas y los hermanos juntos ahora se les otorga un certificado de derechos de uso de la tierra por parte de agencias estatales competentes, propiedad de casas y otros activos unidos por la tierra.

(3) Tarifa de evaluacion

De conformidad con el punto I, clausula 1, articulo 5 de Circular 85/2019/TT-BTC (enmendado y complementado en Circular 106/2021/TT-BTC), la tarifa de tasacion de tarifas para que la tarifa de tasacion de tarifas sea la que otorga certificados de uso de la tierra y los certificados de derecho de la tierra y los activos de la tierra de los terrenos (incluidas las condiciones (de la inclinacion de la implementacion de los primeros. Certificado, la subvencion del certificado del certificado, la nueva subvencion del certificado, el certificado va al certificado otorgado) de acuerdo con la ley.

Segun el tamaño de la parcela de tierra, la complejidad de cada tipo de registro, proposito de uso de la tierra y condiciones locales especificas para especificar la tasa de tarifas para cada caso.

(4) Impuesto sobre la renta personal

Articulo 12 de Circular 111/2013/TT-BTC (modificado y suplementado en Circular 92/2015/TT-BTC) estipula:

- La tasa impositiva para la compra y venta de tierras es del 2% en el precio de compra, venta o subarrendamiento.

- Calculo de impuestos:

+ El impuesto sobre la renta personal para los ingresos de la compra y venta de tierras se determina de la siguiente manera:

Impuesto sobre la renta personal por pagar = Precio de transferencia x 2%

+ En el caso de la compra y venta de tierras como propiedad de coeficiente, las obligaciones fiscales se determinan para cada contribuyente de acuerdo con la relacion entre los bienes inmuebles.

Los casos de separacion de parcelas de tierras estan asociados con la transferencia, donacion, herencia de los derechos de uso de la tierra para los siguientes casos, no tienen que pagar el impuesto sobre la renta personal:

- Transferencia de los derechos de uso de la tierra entre marido y mujer; Padre, madre y madre con hijos biologicos; padre adoptivo, madre adoptiva con adopcion; padre -in -Ow, madre -in -law con hija -in -law; padre -in -law, madre -in -law with hijo -in -law; Abuelo, abuela con nietos; abuelo y abuela con nietos; hermanos, hermanos juntos.

- Aceptando la herencia, los obsequios son los derechos de uso de la tierra entre el esposo y la esposa; Padre, madre y madre con hijos biologicos; padre adoptivo, madre adoptiva con adopcion; padre -in -Ow, madre -in -law con hija -in -law; padre -in -law, madre -in -law with hijo -in -law; Abuelo, abuela con nietos; abuelo y abuela con nietos; hermanos, hermanos juntos.

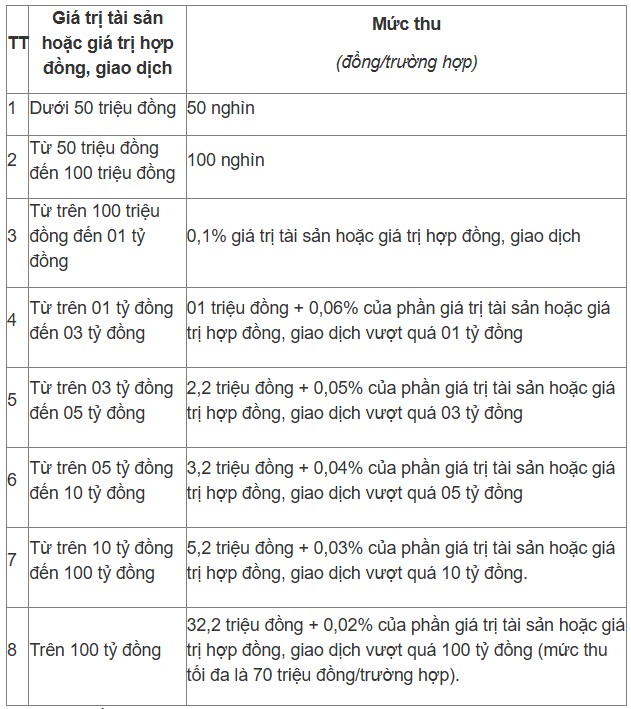

(5) Tarifa de notarizacion de bienes raices

De conformidad con la Clausula 2, Articulo 4 de Circular 257/2016/TT-BTC, la tarifa notaria del contrato de transferencia, la donacion de los derechos de uso de la tierra se calcula de acuerdo con el valor de los derechos de uso de la tierra. En consecuencia, el nivel de coleccion es el siguiente: