El hecho de que los empleados bancarios de Vietcombank (VCB) o MB ofrezcan silenciosamente tasas de interés de hasta el 8 - 8,45%/año - que va completamente en contra de la lista pública (como ha reflejado el periódico Lao Dong) - no es un movimiento aleatorio.

Al analizar los estados financieros (EEFF) del primer trimestre de 2026 de estos dos bancos, se puede ver que la sed de capital es muy evidente. Detrás de la superficie de las cifras de beneficios se encuentra un grave desajuste entre la movilización y los préstamos, lo que eleva los costes del capital a miles de billones de VND.

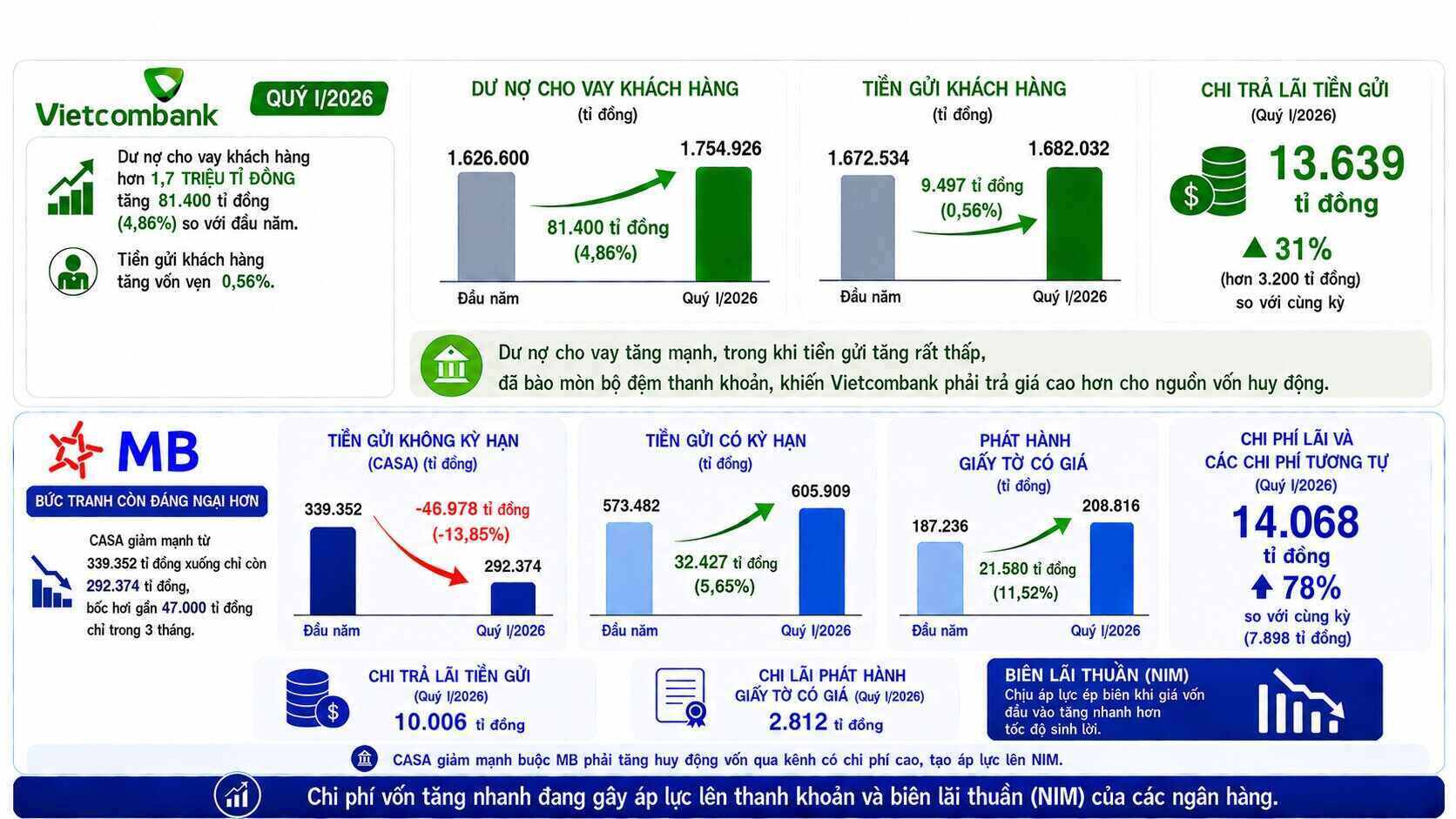

Salida "tensa", entrada "fallida".

En Vietcombank, en el primer trimestre de 2026, el saldo de préstamos a clientes alcanzó más de 1,7 millones de billones de VND, un fuerte aumento de casi 81.400 billones de VND (+4,86%) en comparación con principios de año. Mientras tanto, el volumen de depósitos de clientes solo alcanzó los 1.682.032 billones de VND, un aumento de solo 9.497 billones de VND. Por lo tanto, por cada 1 dong de depósito recién movilizado de los clientes, el banco ha tenido que desembolsar hasta 8,5 dongs a la economía.

La demanda de desembolso es 8,5 veces mayor que el flujo de efectivo neto movilizado de los paquetes de clientes residenciales y organizaciones económicas, lo que ha erosionado significativamente el amortiguador de liquidez central del banco. Para retener el flujo de dinero y evitar que fluya a otros canales, la consecuencia inevitable es que Vietcombank tiene que pagar un precio más elevado.

En consecuencia, en el primer trimestre, este banco tuvo que gastar hasta 13.639 billones de VND para pagar intereses de depósito, un aumento de más del 31% (más de 3.200 billones de VND) en comparación con el mismo período.

En MB, el panorama financiero muestra aún más preocupaciones. Los depósitos a la vista (CASA) han disminuido drásticamente de 339.352 billones de VND a solo 292.374 billones de VND, evaporando casi 47.000 billones de VND en solo 3 meses. Para compensar el vacío de flujo de efectivo para financiar las actividades crediticias, MB se vio obligado a girar hacia canales de movilización de mayor costo.

Los depósitos a plazo aumentaron fuertemente de 573.482 billones de VND a 605.909 billones de VND. Paralelamente, el volumen de emisión de valores también se disparó de 187.236 billones de VND a 208.816 billones de VND.

Las consecuencias de la compra de capital a precios altos se reflejan inmediatamente en la estructura de costos. Los costos de intereses y costos similares se dispararon a 14.068 billones de VND, un aumento de más del 78% en comparación con la cifra de 7.898 billones de VND del mismo período.

Mientras tanto, los ingresos por intereses aumentaron alrededor del 48%, alcanzando los 28.982 billones de VND, pero solo el pago de intereses de los depósitos consumió 10.006 billones de VND, y el pago de intereses por la emisión de documentos valiosos consumió 2.812 billones de VND adicionales. En resumen, los ingresos netos por intereses de este banco son solo de 14.913 billones de VND. El margen de interés neto (NIM) claramente está bajo una gran presión de presión de margen cuando el costo de los insumos se expande más rápido que la tasa de rentabilidad de los activos de salida.

Pozo profundo en la liquidez y riesgos de los bienes raíces

En MB, el déficit de flujo de efectivo movilizado combinado con el impulso del crecimiento del crédito está creando un gran vacío de riesgo a plazo. El flujo de efectivo neto de las actividades comerciales fue muy negativo en 64.971 billones de VND, muy por debajo del nivel negativo de 26.075 billones de VND del mismo período del año anterior.

En particular, en la parte de riesgo de liquidez, en el marco de tiempo "Hasta 1 mes", MB está registrando una diferencia de liquidez neta negativa de hasta 112.617 billones de VND. Esto significa que el volumen de deuda a pagar en el próximo mes está superando con creces el volumen de activos que se pueden convertir en efectivo en el mismo plazo.

En consecuencia, la cantidad de efectivo y equivalentes de efectivo al final del período de MB ha disminuido drásticamente de 239.259 billones de VND a principios de año a solo 169.985 billones de VND a finales del primer trimestre.

Cabe destacar que, en un momento de sed de capital, la deuda pendiente de negocio inmobiliario de MB aún se disparó a 131.895 billones de VND (representando el 11,77% de la deuda pendiente total).

Con Vietcombank, para compensar la escasez de capital residencial, este banco debe depender fuertemente de los depósitos del Tesoro del Estado y los préstamos interbancarios.

En consecuencia, la deuda del Gobierno y del Banco Estatal (principalmente depósitos de pago del Tesoro del Estado) se disparó de 160.128 billones de VND a 198.629 billones de VND (+24%).

Los depósitos y préstamos de otras instituciones de crédito aumentaron de 321.158 billones de VND a 367.184 billones de VND (+14,3%).

La emisión de valores también aumentó de 27.101 billones de VND a 29.094 billones de VND para reunir capital a largo plazo.

Zonas grises" en la calidad de los activos

No solo el flujo de efectivo es tenso, sino que la calidad de los activos de ambos bancos también muestra signos. En Vietcombank, aunque la deuda incobrable está oficialmente controlada, solo en los primeros 3 meses del año, la deuda del Grupo 2 (deuda a tener en cuenta) se disparó de 2.704 billones de VND a 4.040 billones de VND, lo que equivale a un aumento de aproximadamente el 50%.

En MB, la tasa de salto del grupo de deuda también es bastante rápida. La deuda incobrable total (Grupo 3 a Grupo 5) aumentó de 14.027 billones de VND a principios de año a casi 15.948 billones de VND. La tasa de deuda incobrable (NPL) aumentó ligeramente del 1,29% a alrededor del 1,42%.

Es preocupante que la deuda por debajo del estándar (Grupo 3) se haya disparado en más del 33,7% (alcanzando más de 4.382 billones de VND). La deuda con posibilidad de pérdida de capital (Grupo 5) también aumentó en más del 15% hasta más de 7.406 billones de VND.

La deuda a tener en cuenta (Grupo 2) también aumentó casi un 16%, alcanzando más de 11.837 billones de VND. Esta es una zona de amortiguamiento de riesgo muy grande que puede convertirse en deuda incobrable en los próximos trimestres.