Muchos hogares de negocios recién establecidos en 2026 se preguntan si deben notificar sus cuentas bancarias a las autoridades fiscales antes del 20 de abril de 2026 o no. Según las regulaciones actuales, este plazo no se aplica al grupo de hogares de negocios recién establecidos con ingresos inferiores a 500 millones de VND/año.

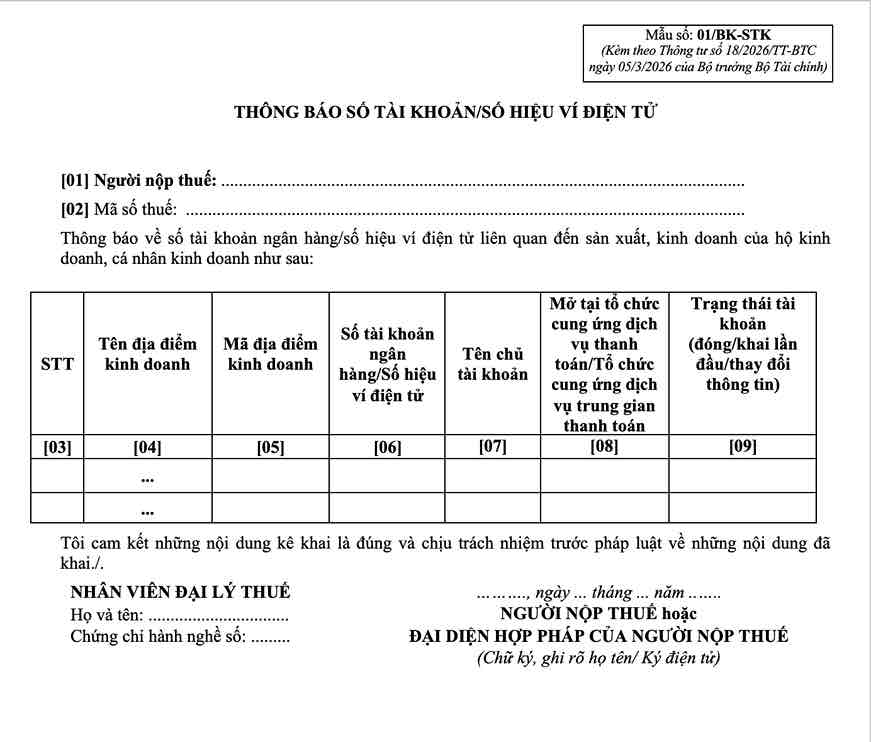

Específicamente, en el punto d, párrafo 1, Artículo 4 de la Circular 18/2026/TT-BTC, el Ministerio de Finanzas estipula: los hogares empresariales que estén operando en ciertos casos deben enviar una notificación de número de cuenta o billetera electrónica según el formulario 01/BK-STK a más tardar el 20 de abril de 2026. Sin embargo, esta regulación no se aplica a los hogares empresariales que comiencen a operar en 2026.

Para el grupo de hogares que recién comienzan a hacer negocios, la notificación del número de cuenta bancaria o la billetera electrónica se lleva a cabo junto con la notificación de ingresos o la primera declaración de impuestos de 2026, en lugar de seguir el plazo fijo 20.4.

Momento de notificación de cuenta vinculado al hito de ingresos reales

De acuerdo con el Artículo 9 del Decreto 68/2026/ND-CP, los nuevos hogares empresariales que comiencen a operar en 2026 y tengan ingresos de 500 millones de VND o menos notificarán los ingresos en cada etapa del año. El envío de notificaciones de números de cuenta bancaria también viene acompañado de estos hitos.

Detalles:

- En caso de iniciar negocios en los primeros 6 meses de 2026, los hogares empresariales deben notificar los ingresos reales generados hasta el 30 de junio de 2026, a más tardar el 31 de julio de 2026.

- Al mismo tiempo, los ingresos generados en los últimos 6 meses de 2026 deben anunciarse a más tardar el 31 de enero de 2027.

Mientras tanto, si el hogar de negocios comienza a operar en los últimos 6 meses de 2026, el plazo para notificar los ingresos reales generados es a más tardar el 31 de enero de 2027.

Según las regulaciones, la notificación de la cuenta bancaria o la billetera electrónica se enviará al mismo tiempo que la notificación de ingresos o la primera declaración de impuestos, en lugar de completarse antes del 20 de abril de 2026 como en algunos casos de hogares empresariales que operan desde antes.

Distinguir claramente los grupos de hogares activos y los hogares recién establecidos.

Las regulaciones sobre el plazo del 20 de abril de 2026 se aplican principalmente a los hogares empresariales que operan en el grupo que debe cambiar el método de gestión tributaria de acuerdo con el Decreto 68/2026/ND-CP, no se aplican generalmente a todos los hogares empresariales.

Por lo tanto, para los hogares empresariales recién establecidos en 2026 con ingresos inferiores a 500 millones de VND:

- No es necesario notificar la cuenta bancaria antes del 20 de abril de 2026

- Debe enviar una notificación de cuenta según el formulario 01/BK-STK

- Realizar al mismo tiempo que la presentación del primer aviso de ingresos o declaración de impuestos.

Esta regulación tiene como objetivo garantizar la conformidad con las características específicas de las operaciones de los hogares recién establecidos, y al mismo tiempo ayudar a las autoridades fiscales a estandarizar gradualmente los datos de gestión de ingresos y flujos de caja por métodos electrónicos a partir de 2026.