Aplicacion de metodos de declaracion y pago autonomo de impuestos

Segun la seccion 2.2 seccion 2 seccion I articulo 1 de la Decision 3389/QD-BTC el Ministerio de Finanzas define claramente los objetivos de la siguiente manera:

- Los documentos normativos legales y los documentos de orientacion de aplicacion relacionados con la gestion tributaria de hogares empresariales se complementan o promulgan nuevamente de acuerdo con el plan.

- Proteger el negocio aplicar el metodo de autodeclaracion y autodeposito de impuestos a partir del 1 de enero de 2026.

- Simplificar reducir al menos el 30% del tiempo de tramitacion de los tramites administrativos reducir al menos el 30% de los costos de cumplimiento de la ley y continuar reduciendo fuertemente en los años siguientes de acuerdo con el espiritu de la Resolucion No. 68-NQ/TW.

- Garantizar que el 100% de los hogares empresariales tengan acceso a la informacion y reciban apoyo de las autoridades fiscales sobre el contenido de la conversion del metodo de impuestos de cobro al metodo de declaracion y la conversion de hogares empresariales a empresas.

- Asegurar que el 100% de los sujetos que esten sujetos a la aplicacion de facturas electronicas creadas a partir de calculadoras de dinero de acuerdo con el Decreto No. 70/ND-CP del Gobierno se registren y utilicen.

- Garantizar que el 100% de los hogares empresariales realicen los tramites fiscales por medios electronicos de manera conveniente y facil.

En consecuencia a partir del 1 de enero de 2026 los hogares empresariales cambiaran oficialmente del metodo de impuestos de cobro al metodo de declaracion y pago de impuestos por cuenta propia.

Multa por retraso en la declaracion de impuestos en 2026

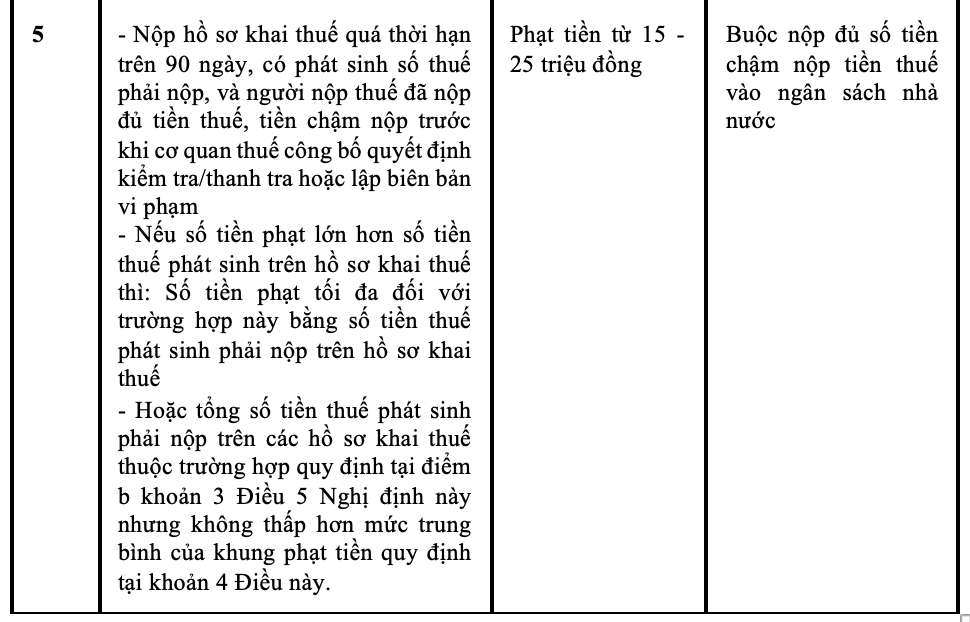

Segun el articulo 13 del Decreto 125/2020/ND-CP modificado y complementado por el Decreto 310/2025/ND-CP se estipula la multa por retraso en el registro de impuestos de la siguiente manera:

Ademas el apartado 5 del articulo 5 del Decreto 125/2020/ND-CP estipula: Para el mismo acto de infraccion administrativa de impuestos y facturas la multa para las organizaciones es igual a la multa para las personas.

Ademas segun el apartado 2 del articulo 59 de la Ley de Administracion Tributaria No. 38/2019/QH14 modificada y complementada por la Ley No. 56/2024/QH15:

- El nivel de calculo del pago tardio es del 0,03%/dia calculado sobre el pago tardio del impuesto.

Pago de la multa = Pago tardio del impuesto x 0 9% x Pago tardio del dia

Entre ellos:

- El numero de dias de retraso en el pago de la multa incluye dias festivos y dias libres.

- El plazo para calcular el pago tardio se calcula continuamente a partir del dia siguiente al ultimo dia del plazo de pago de impuestos el plazo de prorroga del pago de impuestos el plazo registrado en el aviso o la decision de imposicion de impuestos o la decision de procesamiento de la agencia de gestion tributaria hasta el dia inmediatamente anterior al dia en que la cantidad de deuda tributaria el importe de la recuperacion de impuestos el pago adicional de impuestos la tasa impositiva fijada el pago tardio se deposita en el presupuesto estatal.