En el proceso de actividades de produccion y negocios los hogares empresariales son responsables de cumplir plenamente con las disposiciones legales sobre registro de impuestos declaracion de impuestos asi como la elaboracion y el uso de facturas. Las sanciones por infracciones administrativas en el campo de los impuestos y las facturas se aplican actualmente de acuerdo con la Ley de Administracion Tributaria de 2019 y el Decreto 125/2020/ND-CP del Gobierno modificado y complementado por el Decreto 102/2021/ND-CP.

Segun la autoridad fiscal la realidad muestra que todavia hay una parte de los hogares empresariales que no han cumplido plenamente con las obligaciones legales mencionadas anteriormente lo que lleva al riesgo de ser sancionados en el proceso de inspeccion y control fiscal.

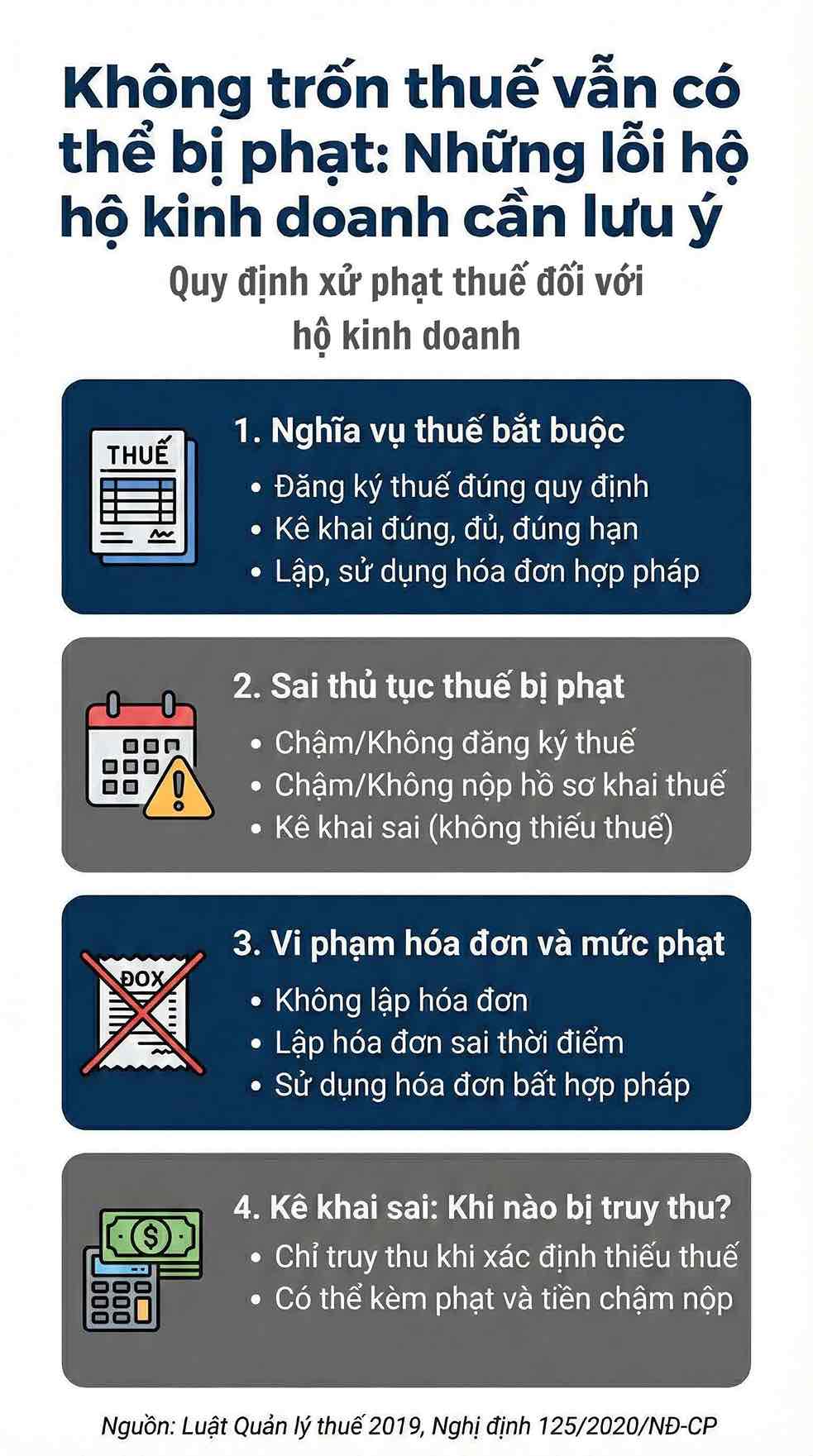

Obligaciones fiscales obligatorias para los hogares empresariales

Segun el articulo 16 de la Ley de Administracion Tributaria de 2019 los contribuyentes incluidos los hogares empresariales tienen la obligacion de registrarse fiscalmente de acuerdo con las regulaciones; declarar los impuestos de manera completa precisa veraz y a tiempo; elaborar gestionar y utilizar facturas y documentos; y al mismo tiempo proporcionar informacion y documentos relacionados con la determinacion de las obligaciones fiscales cuando las autoridades fiscales lo soliciten.

No cumplir o no cumplir plenamente con las obligaciones mencionadas anteriormente es una base para que las autoridades competentes consideren y sancionen las infracciones administrativas en el campo tributario. Esta regulacion se aplica uniformemente a todos los hogares empresariales independientemente de la escala la forma de operacion o el nivel de ingresos.

Errores de procedimientos e infracciones de facturas y sanciones

Segun el Decreto 125/2020/ND-CP los hogares empresariales pueden ser sancionados administrativamente por violar las regulaciones sobre procedimientos fiscales. Las violaciones comunes incluyen: retraso en el registro de impuestos o no registro de impuestos de acuerdo con las regulaciones (Articulo 7); retraso en el pago o no presentacion del expediente de declaracion de impuestos (Articulo 10); declaracion incorrecta de informacion en el expediente fiscal pero que no genera el impuesto a pagar (Articulo 11).

Para las infracciones leves que ocurren por primera vez y no generan obligaciones fiscales la ley permite la aplicacion de la forma de advertencia. En caso de infracciones de otros grados la multa se aplica de acuerdo con los marcos de sancion estipulados en el decreto.

Ademas los hogares empresariales son responsables de la emision de facturas al vender bienes y prestar servicios. Las conductas como no emision de facturas la emision de facturas en el momento equivocado o el uso de facturas que no cumplen con las regulaciones son sancionadas de acuerdo con el Articulo 16 y el Articulo 24 del Decreto 125/2020/ND-CP con una sancion administrativa correspondiente a cada infraccion.

Declaracion incorrecta: ¿Cuando se recuperan los impuestos?

Segun el articulo 107 de la Ley de Administracion Tributaria de 2019 la recaudacion de impuestos solo se aplica cuando las autoridades fiscales determinen claramente que hay impuestos insuficientes debido a declaraciones incorrectas o no declaraciones o a traves de inspecciones y controles determinan que el numero de impuestos a pagar es superior al numero declarado.

En estos casos los hogares empresariales pueden ser exentos de impuestos restantes y al mismo tiempo ser sancionados por infracciones administrativas de acuerdo con el Articulo 17 del Decreto 125/2020/ND-CP y tener que pagar el pago atrasado de acuerdo con las disposiciones de la ley.

Segun el articulo 3 del Decreto 125/2020/ND-CP la sancion por infracciones administrativas en el campo tributario debe garantizar que cada infraccion solo sea sancionada una vez; la forma de sancion se aplica de acuerdo con la naturaleza y el alcance de la infraccion; y no se sanciona cuando no existen suficientes bases legales. La sancion por infracciones en los procedimientos fiscales y la recaudacion de impuestos son dos mecanismos independientes que se aplican sobre diferentes bases legales.

En el contexto de que la gestion tributaria se esta implementando cada vez mas en una plataforma de datos aumentando el contraste y la post-inspeccion la comprension y el cumplimiento completo de las regulaciones sobre registros declaraciones y facturas se considera un requisito necesario para los hogares empresariales.

Cumplir correctamente las obligaciones desde el principio no solo ayuda a limitar los riesgos de sancion y confiscacion sino que tambien crea una base legal estable para las actividades comerciales a largo plazo.