Trucos para evitar impuestos a traves de precios de transferencia y transacciones vinculadas

En el articulo "Indices anormales cuando las empresas informan perdidas continuamente" publicado anteriormente, el periodico Lao Dong señalo muchas cifras alarmantes cuando una serie de empresas informan perdidas prolongadas. En el panorama general de las operaciones de las empresas se puede ver una paradoja: mientras que mas de la mitad de las empresas, incluidas las empresas nacionales y el bloque de IED, informan perdidas continuamente, no pocas de ellas siguen manteniendo operaciones estables, incluso expandiendo su escala y aumentando su presencia en el mercado.

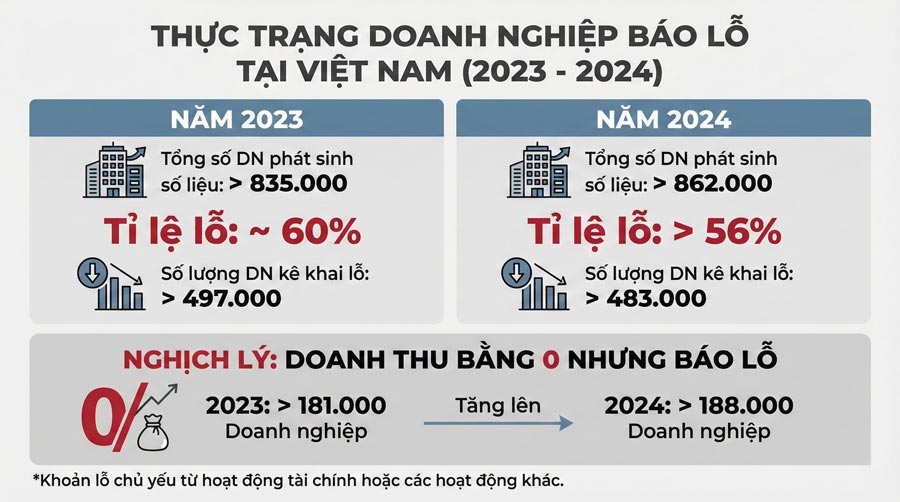

El analisis de datos en el informe de resultados generales, el analisis de los estados financieros de 2023 de las empresas con inversion extranjera publicado por el Ministerio de Finanzas a principios de 2025 muestra que de las 28.918 empresas de IED con datos de estados financieros, hasta 16.300 empresas informaron perdidas, representando mas del 56%. Por lo tanto, por cada 2 empresas de IED que operan en produccion y negocios en Vietnam, 1 empresa informa perdidas.

En particular, el numero de empresas de IED con perdidas acumuladas registradas en el mismo periodo fue de mas de 18.100 empresas, un aumento del 15%. Y la cantidad de perdidas acumuladas en 2023 de las empresas de IED ascendio a mas de 908.200 billones de VND, un aumento del 20% en comparacion con el año anterior.

Y si se analiza segun los datos recopilados de la situacion financiera de las empresas con inversion extranjera por localidad, tambien muestra que la escala de perdidas de las empresas ha aumentado a lo largo de los años.

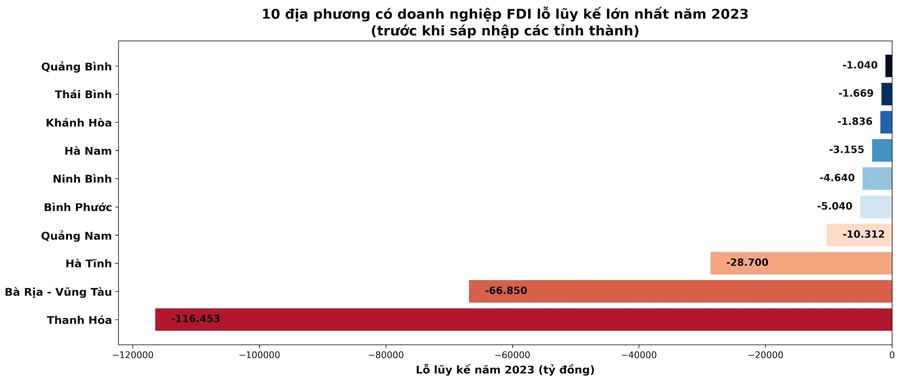

Thanh Hoa tiene 122 empresas con un capital social total de 90.283 mil millones de VND, las perdidas acumuladas totales a finales de 2023 ascienden a 116.453 mil millones de VND, un aumento del 27,8% en comparacion con el año anterior. En Ha Tinh, 55 empresas tienen un capital social de 131.433 mil millones de VND pero las perdidas acumuladas ascienden a 28.700 mil millones de VND. Algunas otras localidades, aunque la escala de las empresas no es grande, las perdidas acumuladas siguen siendo notables, como Ninh Binh, en 2023 con 78 empresas, capital social de 17.568 mil millones de VND, perdidas acumuladas de 4.640 mil millones de VND; Quang Binh (antigua) tiene 11 empresas, capital social de 6.491 mil millones de VND, perdidas acumuladas de 1.040 mil millones de VND...

En particular, aunque la tasa de perdidas empresariales es alta, Vietnam sigue siendo un destino atractivo para el flujo de capital de inversion. Muchas empresas de IED no solo no reducen sus operaciones, sino que tambien aumentan el capital, expanden la produccion y aumentan su presencia a largo plazo en el mercado nacional. Esta misma paradoja plantea grandes preguntas sobre la naturaleza de las perdidas, asi como sobre el grado de reflejo honesto de los resultados empresariales en el contexto actual.

Para aclarar aun mas este problema, se puede citar el caso de Coca-Cola Vietnam que fue objeto de una decision del Departamento de Impuestos de recaudar retroactivamente y multar con 821 mil millones de VND. El incidente llamo la atencion cuando las autoridades fiscales llevaron a cabo una inspeccion y descubrieron muchos signos anormales en las declaraciones financieras para el periodo 2007-2015. A pesar de que los ingresos aumentaron constantemente y la cuota de mercado fue grande, esta empresa informo continuamente de perdidas durante muchos años, con perdidas acumuladas de mas de 3.700 mil millones de VND, superando incluso el capital de inversion inicial. La realidad de "negocios expandidos pero aun perdidas prolongadas" ha suscitado dudas sobre el acto de transferencia de precios para evadir el impuesto sobre la renta corporativa.

Segun las conclusiones de la inspeccion, Coca-Cola Vietnam genero transacciones vinculadas con la empresa matriz y las unidades del mismo grupo, entre las que destaca la compra de materias primas, fragancias y concentrados a precios anormalmente altos. Los costos de las materias primas representan hasta el 70-85% del costo de produccion, lo que hace que las ganancias en Vietnam se "erosionen", lo que lleva a que las empresas casi no tengan que pagar el impuesto sobre la renta corporativa durante muchos años. La autoridad fiscal considera que esta es una señal de cambio de precio a traves de la manipulacion de los precios de las transacciones vinculadas para reducir las ganancias imponibles en Vietnam.

La historia de Coca-Cola no es un caso aislado, sino un ejemplo tipico de un modelo de precios de transferencia para evadir impuestos que ha existido y existe en muchas empresas con inversion extranjera. El punto en comun facilmente perceptible es que los ingresos son grandes, la cuota de mercado es amplia, las actividades de produccion y negocios se expanden continuamente pero las declaraciones de perdidas se prolongan, no surgen o surgen muy pocas obligaciones fiscales sobre la renta corporativa.

A traves de transacciones vinculadas como la compra de materias primas, la franquicia de marcas, el pago de tasas de gestion, los intereses de los prestamos internos o la transferencia de tecnologia, las ganancias reales se "transferen" a entidades legales en paises y territorios con tasas impositivas mas bajas. La consecuencia es que el presupuesto nacional que recibe la inversion pierde ingresos, mientras que el entorno competitivo se distorsiona, lo que es desventajoso para las empresas nacionales que no pueden implementar estructuras de precios de transferencia complejas.

Desde el caso de Coca-Cola, se puede ver que la transferencia de precios no es solo un problema tecnico fiscal, sino tambien un gran desafio para la gestion estatal en el contexto de una integracion profunda. Identificar, probar y manejar los actos de transferencia de precios requiere que las autoridades fiscales tengan datos comparativos internacionales, capacidad para analizar las transacciones vinculadas y un marco legal lo suficientemente solido. Mas importante aun, esta es tambien una advertencia sobre la necesidad de reforzar la disciplina fiscal, asegurando el principio de "los negocios rentables deben pagar impuestos", creando asi un entorno de inversion justo, transparente y sostenible.

Los "vacios" en la politica

Ademas del factor mercado, la causa profunda radica en los "vacios" en las politicas y la organizacion de la implementacion. Este es el espacio donde los actos de "evitar impuestos" tienen condiciones para formarse y operar. Identificar correctamente estos vacios es crucial, no solo para manejar casos especificos de violacion, sino tambien para completar el marco de gestion, garantizar la disciplina fiscal y la equidad en el entorno empresarial.

Refiriendose a los vacios legales, el profesor asociado y doctor Ngo Tri Long, ex director del Instituto de Investigacion del Mercado de Precios (Ministerio de Finanzas), dijo: "El vacio que las empresas suelen aprovechar reside en 2 capas. La primera es que la legalidad y las sanciones no son lo suficientemente estrictas en algunos puntos tecnicos; la segunda es que la capacidad de ejecucion, incluidos los datos, las herramientas y la coordinacion entre las agencias de gestion... no ha separado la naturaleza de las transacciones".

Cito como ejemplo que, solo en 2024, el trabajo de inspeccion y control del sector tributario redujo las perdidas en 43.587 mil millones de VND y propuso el manejo de 62.726 mil millones de VND, lo que demuestra que el margen de "delimitar las ganancias imponibles" sigue siendo significativo.

Analizando mas profundamente las "lagunas" legales y el diseño de politicas, el Sr. Long cree que los riesgos que surgen mas claramente en el grupo de transacciones vinculadas y costes de capital, cuando las empresas pueden diseñar una estructura de prestamo - garantia a traves de las partes relacionadas en la direccion de "delgado capital - apretado deuda", elevando los costes de los intereses de los prestamos para erosionar las ganancias.

Aunque estos vacios han sido "rellenados" por el Decreto 20/2025/ND-CP, que modifica y complementa algunos articulos del Decreto No. 132/2020/ND-CP de fecha 5 de noviembre de 2020 del Gobierno que regula la gestion tributaria para las empresas con transacciones vinculadas, todavia no se han regulado en detalle, lo que ayuda a identificar y manejar los trucos para evadir impuestos, especialmente con las estructuras financieras multicapa.

Otra "zona gris" radica en los servicios internos y los activos intangibles como las tarifas de gestion, la marca, el software. Este es un grupo de costos dificil de valorar segun los principios del mercado, facilmente "superado" por contratos de servicios generales, dificiles de demostrar los beneficios recibidos. Si faltan estandares de comparacion y estandares de expedientes, las empresas pueden legalizar grandes tarifas pero la eficiencia real no es proporcional.

El Sr. Long tambien enfatizo el riesgo de optimizar las preferencias fiscales y la asignacion de beneficios en el grupo. Las empresas pueden transferir beneficios a entidades legales o localidades que estan disfrutando de preferencias, y al mismo tiempo "aferrar perdidas" en la etapa de altas tasas de impuestos y "ejecutar ganancias" a la etapa de preferencias. Esta es una forma sofisticada de "falta de beneficios imponibles" que es dificil de manejar si faltan datos segun la cadena de valor.

Ademas, el comercio digital y las transacciones transfronterizas se estan expandiendo mas rapido que el marco de gestion, lo que hace que una parte de las ganancias generadas en Vietnam puedan "fluir" fuera a traves de plataformas, servicios digitales, publicidad, mientras que el mecanismo para determinar el area imponible, rastrear el flujo de caja y el intercambio de informacion no se ha mantenido al dia.

Aumentar la coordinacion intersectorial, construir pronto un sistema de datos basado en la cadena de valor

El profesor asociado y doctor Ngo Tri Long tambien dijo que el problema clave es la falta de datos comparables fiables por industria - funcion - riesgo. Para combatir las transferencias de precios, debe haber un benchmark (margen de beneficio, proporcion de costo razonable) lo suficientemente profundo como para cada subsectorial; de lo contrario, las empresas pueden argumentar facilmente que "las perdidas son objetivas".

Otro cuello de botella es que el intercambio de informacion internacional no se ha maximizado. Vietnam ha participado en mecanismos de transparencia segun los estandares de la OCDE (Organizacion para la Cooperacion y el Desarrollo Economicos) y ha activado el intercambio de informes de beneficios internacionales (CbCR) con muchos socios, pero aun necesita infraestructura y procesos para convertir estos datos en "pruebas de verificacion" oportunas.

Junto con eso, la coordinacion interinstitucional de Impuestos - Aduanas - Planificacion e Inversion - Bancos no es lo suficientemente estricta en la direccion de "un solo expediente de riesgo", lo que permite a las empresas aprovechar la "diferencia" entre el valor imponible de los aranceles, el precio de transferencia interno, el flujo de caja de pago y los estados financieros para la legalizacion.

A partir de los vacios mencionados anteriormente, el Sr. Long propuso un grupo de trabajo de "alta prioridad, se puede hacer de inmediato". El enfoque es estandarizar y endurecer las condiciones de deduccion de las tasas de servicio internas y los intereses de los prestamos segun el principio de tener los beneficios recibidos, tener pruebas y tener precios segun el mercado.

Al mismo tiempo, implementar de manera sincronica las enmiendas del Decreto 20/2025 para encubrir las estructuras que "eluden" las relaciones de vinculacion y los costos de intereses de los prestamos. Paralelamente, es necesario mejorar la gestion de riesgos mediante big data, utilizando datos de facturas electronicas, declaraciones de aduanas, transacciones bancarias y estados financieros para elaborar un "mapa de riesgos" por sector, estableciendo un umbral de advertencia para el grupo de empresas que han tenido perdidas durante muchos años pero los ingresos han aumentado, el margen de beneficio esta lejos del nivel medio del sector.

Tambien enfatizo el requisito de construir un benchmark de ganancias por sector y publicar la banda de referencia como una banda de advertencia, no como una fijacion rigida, con el fin de reducir la controversia de las "lagunas objetivas" y aumentar la pronostico para que las empresas cumplan.

Finalmente, es ampliar las herramientas de prevencion de disputas como la APA (mecanismo de acuerdo previo sobre el metodo de determinacion del precio imponible) y el mecanismo de consulta temprana para que las empresas "vayan directamente", mientras que las autoridades fiscales reducen la carga de inspeccion repetitiva, concentrando los recursos en los grupos de alto riesgo, con el fin de evitar la perdida de ingresos fiscales.

Signos de reconocimiento de comportamientos de evasion fiscal

El analisis de datos en el Informe de resultados resumidos, el analisis de los estados financieros de 2023 de las empresas con inversion extranjera publicado por el Ministerio de Finanzas a principios de 2025 muestra que hay dos grupos de tacticas comunes de evasion fiscal que aparecen, que incluyen la transferencia de precios, las transacciones vinculadas y el mantenimiento de una situacion de bajas ganancias o informes de perdidas prolongados. El punto en comun de estas formas es que reducen las obligaciones tributarias a pagar, mientras que muchas empresas aun mantienen operaciones estables, incluso expanden la produccion y los negocios.

En una entrevista con Lao Dong, el profesor asociado y doctor Phan Huu Nghi (foto), subdirector del Instituto de Banca y Finanzas (Universidad Nacional de Economia), señalo que la señal mas facilmente perceptible de los actos de evasion fiscal es el fenomeno de que las empresas "todavia estan haciendo negocios, todavia estan creciendo" pero "contan perdidas continuamente". Este es el punto de partida para plantear el problema del riesgo fiscal, porque en realidad, la determinacion de los precios de transferencia o los actos de evasion fiscal no puede basarse en el sentimiento, sino que debe basarse en un sistema de datos y un analisis general.

Segun el, las empresas que informan perdidas prolongadas a menudo no aparecen individualmente, sino que van acompañadas de muchos otros signos, como la deuda interna entre empresas en el mismo ecosistema, los prestamos internos en lugar de prestamos bancarios, o las transacciones de compraventa con precios altos o bajos inusualmente altos en comparacion con el mercado. Al colocar estos factores en las actividades generales de produccion y negocio, se pueden ver signos de que las ganancias han sido "delgadas" o desplazadas fuera del lugar donde surgen las obligaciones tributarias.

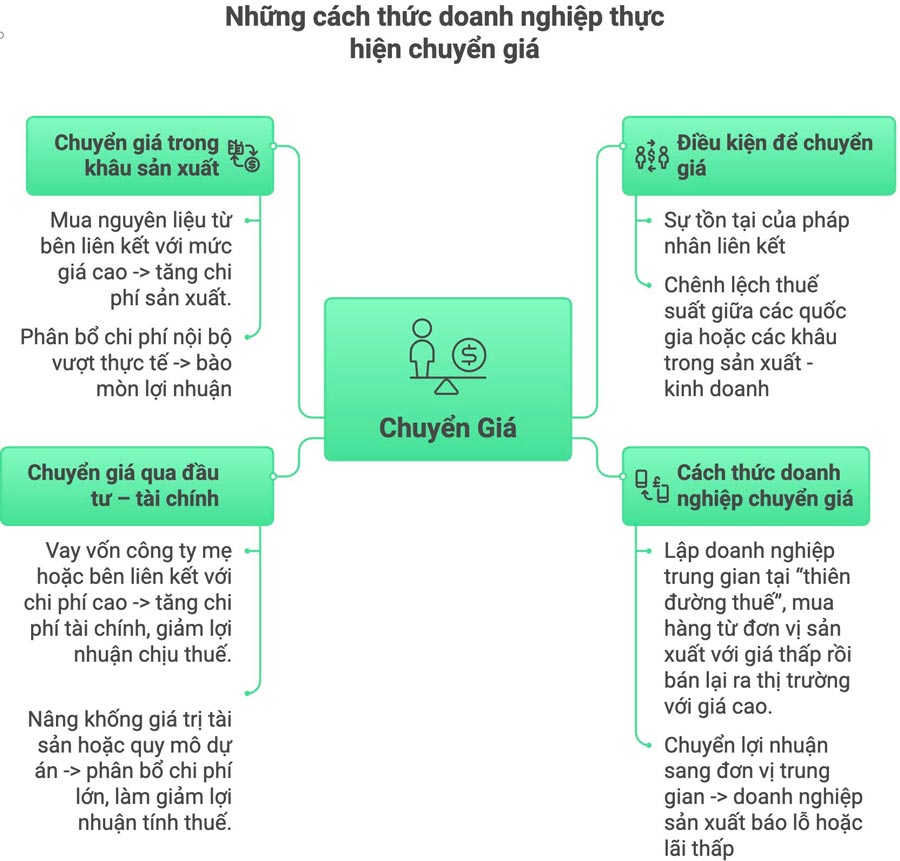

En cuanto a las actividades de transferencia de precios y las transacciones vinculadas, esta es una tecnica de evasion fiscal comun en las operaciones de las corporaciones multinacionales, especialmente en el contexto de que la cadena de produccion y comercio se organiza cada vez mas segun un modelo transfronterizo.

En esencia, este no es un acto considerado una violacion de la ley, sino que se trata de aprovechar las diferencias en las politicas fiscales entre los paises para optimizar las obligaciones fiscales. Este mecanismo solo surge cuando las empresas tienen una estructura multicapa, multinivel, con la empresa matriz, la filial y las entidades legales intermediarias.

La primera condicion para la aparicion de precios de transferencia es la existencia de entidades legales asociadas.

La segunda condicion es la diferencia en las tasas impositivas entre los paises o entre las etapas de la cadena de produccion y negocio. Cuando estas dos condiciones coexistan, las empresas pueden diseñar la linea de transacciones en la direccion mas beneficiosa para todo el grupo.

En ese modelo, las empresas ubicadas en "paraisos fiscales", donde las tasas impositivas son muy bajas o casi nulas, suelen desempeñar un papel intermediario. Compran productos de unidades de produccion a precios cercanos al costo de costo, y luego los revenden a mercados de consumo a precios mas altos. El valor añadido se registra principalmente en las empresas intermediarias, mientras que las empresas manufactureras solo registran ganancias muy bajas o incluso perdidas.

No solo se detiene en la etapa comercial, la transferencia de precios tambien puede ocurrir desde la etapa de inversion. Las empresas pueden pedir prestamos a la empresa matriz o a las unidades asociadas en lugar de pedir prestamos bancarios, aumentando asi los costos financieros. Ademas, aumentar el valor de los activos de inversion, especialmente los activos intangibles, o registrar una escala de proyecto superior a la realidad tambien son formas comunes de ajustar las ganancias imponibles. En la etapa de produccion, la transferencia de precios tambien se refleja en la compra de materias primas a precios altos de las partes asociadas, o la asignacion de costos internos desproporcionados. En ese momento, aunque los ingresos aumentan, las ganancias registradas siguen siendo bajas.

Segun el profesor asociado y doctor Phan Huu Nghi, precisamente porque la transferencia de precios puede ocurrir en muchas etapas diferentes, desde la inversion, la produccion hasta el comercio, la identificacion y el procesamiento siempre requieren un alto nivel de experiencia, una comprension profunda de las finanzas y la contabilidad, asi como un sistema de datos lo suficientemente fuerte como para comparar y evaluar. Esta es tambien la razon por la que la gestion de las transacciones vinculadas siempre es uno de los mayores desafios para las autoridades fiscales en la actualidad.

Las autoridades fiscales tambien tienen dificultades para inspeccionar las transacciones vinculadas.

En declaraciones a Lao Dong, el Comite de Inspeccion (Departamento de Impuestos, Ministerio de Finanzas) dijo que el proceso de inspeccion y examen fiscal de las empresas con transacciones vinculadas muestra muchas dificultades sistemicas, derivadas de la naturaleza especifica de la organizacion y operacion de las corporaciones multinacionales.

En primer lugar, la estructura de la empresa matriz - filial con una red de entidades legales que se extiende por muchos paises, hace que la verificacion de la naturaleza de las transacciones y el valor de los servicios vinculados sea compleja. En muchos casos, las transacciones internas estan diseñadas a traves de multiples capas intermedias, lo que dificulta que las autoridades fiscales determinen cual es una transaccion economica real y cual es una transaccion de regulacion de ganancias.

Otro gran obstaculo es la falta de una base de datos comparativa para industrias especificas. La determinacion de precios de mercado independientes o la tasa de rentabilidad de las empresas independientes como base comparativa enfrenta muchas limitaciones, especialmente en los campos de la tecnologia, la fabricacion de componentes, los servicios especializados o las industrias con modelos de negocio especificos. Cuando no hay suficientes datos de referencia fiables, la aplicacion de metodos para determinar los precios de las transacciones vinculadas de acuerdo con las regulaciones se vuelve dificil.

La comparacion de los costos de los servicios proporcionados por la empresa matriz en el extranjero tambien genera muchos obstaculos. Los documentos de explicacion a menudo se elaboran en idiomas extranjeros, no estan unificados en terminos de estandares contables, el contenido de la descripcion de los servicios sigue siendo general, carece de base cuantitativa, lo que dificulta que las autoridades fiscales evaluen la necesidad, la racionalidad y el valor real de estos costos.

Chung Giang