El 4 de noviembre de 2525 la Asamblea Nacional escucho el Informe del Gobierno y el Informe de Inspeccion del Comite Economico y Financiero sobre el proyecto de Ley de Impuestos sobre la Renta Personal (modificada).

En consecuencia el Proyecto de Ley de Impuesto sobre la Renta Personal (modificada) consta de 04 Capitulos 29 Articulos que regulan sobre los contribuyentes los ingresos imponibles los ingresos exentos de impuestos y la base para calcular el IRPF.

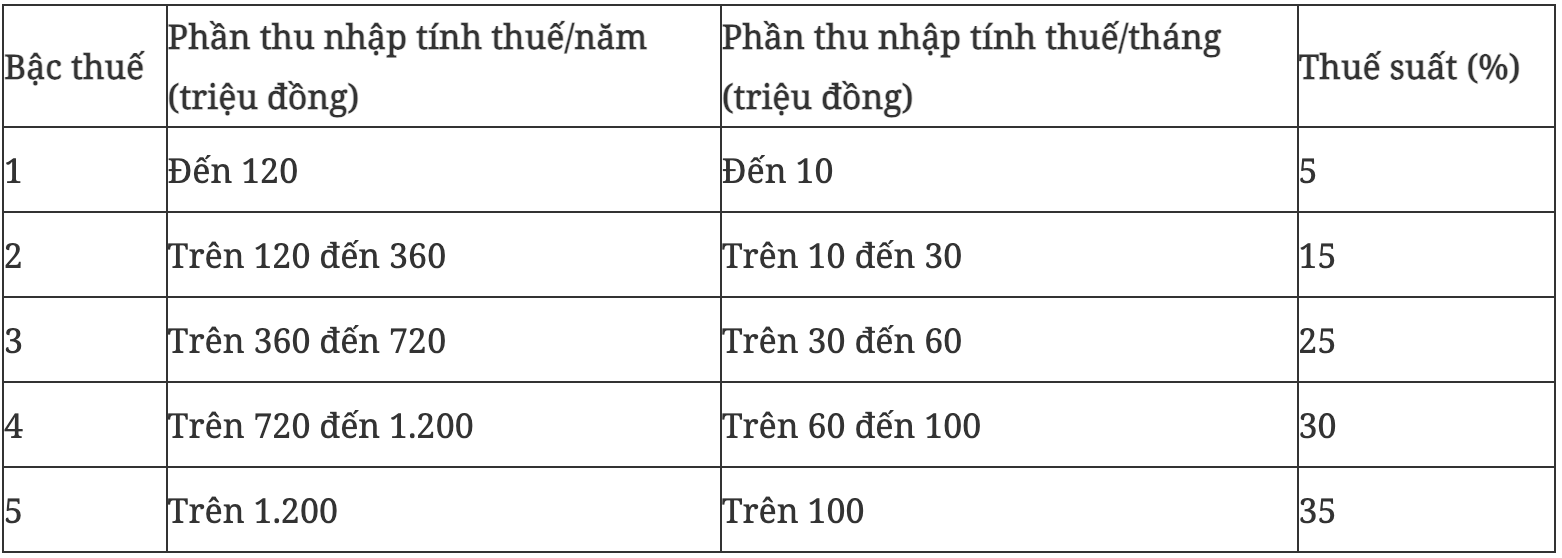

Entre ellos el articulo 9 del Proyecto de Ley de Impuestos sobre la Propiedad Intelectual (modificada) propone cambiar la lista de impuestos de la siguiente manera:

Por lo tanto el Proyecto ha propuesto reducir la tabla fiscal de 7 niveles a 5 niveles con la tasa impositiva mas alta del 35% para un nivel de ingresos de 100 millones de VND/mes. La distancia entre los niveles de impuestos se dilata y aumenta gradualmente de 10 a 20 30 a 40 millones de VND; el nivel de tasa impositiva mas bajo se mantiene en el 5% y el nivel de tasa impositiva final es del 35% aplicable a los ingresos imponibles superiores a 100 millones de VND/mes.

El impuesto real a pagar para un ingreso de 100 millones de VND/mes

Segun las regulaciones de la Ley de Impuestos sobre la Renta de los Trabajadores (TNCN) la parte de los ingresos de los salarios y las remuneraciones personales recibidos (incluidos los subsidios y las prestaciones segun las regulaciones) se deducira de los seguros sociales de salud y de accidentes de trabajo (incluidos 03 articulos que representan el 10 5% del salario mensual total) el seguro de responsabilidad profesional para algunas profesiones que deben participar en el seguro obligatorio se deducira del nivel de reduccion de la situacion familiar (15,5 millones de VND/

El Ministerio de Finanzas da un ejemplo de un caso de un individuo con ingresos de 100 millones de VND (sin dependiente) entonces los ingresos imponibles para aplicar a la declaracion de impuestos son 79 062 millones de VND (100 millones - 4 4446 millones de VND (BHYT) - 0,992 millones de VND (BHTN)) - 15,5 millones de VND (deduccion personal). Si se calcula segun la Declaracion de Impuestos en el proyecto de Ley el numero de impuestos a pagar es de 10 millones de VND x 5% + 20 millones de

Mientras tanto si se calcula segun el cuadro de impuestos actual la cantidad de impuestos a pagar es = 5 millones de VND x 5% + 5 millones de VND x 10% + 8 millones de VND x 15% + 14 millones de VND x 20% + 20 millones de VND x 25% + 27 062 millones de VND x 30% = 17 868 millones de VND (representando el 17,87% de los ingresos totales de las personas fisicas).

Por lo tanto con el mismo nivel de reduccion de impuestos sobre la renta y los seguros obligatorios el marco de impuestos en el proyecto de ley muestra que el nivel de regulacion en el presupuesto estatal ha disminuido en comparacion con el actual.