Después de un período de fuertes fluctuaciones a principios de año, el mercado de metales preciosos puede enfrentar más desafíos en el segundo trimestre, a medida que los factores que alguna vez respaldaron los precios cambian gradualmente.

Según Bart Melek, director ejecutivo y jefe de estrategia de materias primas globales de TD Securities, la aparición del nuevo presidente de la Reserva Federal (Fed) junto con una política arancelaria más clara podría debilitar el "impulso" del oro y la plata.

Melek dijo que la volatilidad del precio del oro continuará en el futuro. Citó la reciente caída repentina cuando el precio del oro perdió hasta 200 dólares en solo unos minutos, lo que demuestra que el mercado es muy sensible a las noticias.

Según él, hay dos grandes incógnitas. La primera es que los datos económicos de Estados Unidos no son realmente claros. Los datos recientes sobre el empleo y la inflación son superiores a lo esperado, lo que genera dudas sobre la posibilidad de que la Fed recorte pronto las tasas de interés.

En segundo lugar, el factor de liquidez, cuando China entra en las vacaciones del Año Nuevo Lunar, hace que las transacciones en Asia sean más lentas y la demanda de cobertura de riesgos con oro disminuya un poco.

Melek señaló que cuando el oro y la plata alcanzan máximos históricos, los ajustes profundos son inevitables. "No estamos seguros de que las tasas de interés bajen. Tampoco está claro si la demanda de cobertura de Asia seguirá siendo fuerte o no", dijo.

El escenario dorado promedio es de 5.000 USD/onza en el primer trimestre.

TD Securities pronostica que el precio medio del oro será de alrededor de 5.000 dólares la onza en el primer trimestre y no habrá un impulso de ruptura más fuerte inmediatamente después. Según Melek, este nivel sigue siendo muy alto en comparación con los estándares históricos.

Melek cree que cuando el presidente de la Fed, Jerome Powell, deje el cargo, la Fed podría tener un nuevo presidente más "flexible", especialmente en la parte a corto plazo de la curva de los tipos de interés.

Sin embargo, el mercado no está seguro de que el sucesor acepte cambiar la inflación para impulsar el crecimiento y el empleo. Esta incertidumbre dificulta que el oro tenga un gran avance a corto plazo.

Si la política monetaria no cambia significativamente después de que el nuevo presidente de la Fed asuma el cargo en mayo, el impulso alcista de las expectativas de recorte de tipos de interés podría debilitarse.

Desde la perspectiva de la demanda minorista, Melek predice que la actividad de toma de ganancias aumentará. Actualmente, los especuladores ya no están demasiado entusiasmados, lo que demuestra que el mercado se encuentra en una fase de consolidación después de una fuerte racha de aumentos.

Aranceles - la siguiente gran variable

Otro factor importante es la política arancelaria de Estados Unidos. Si en junio, Washington aclara que algunos aranceles podrían posponerse o ajustarse, los inventarios de metales almacenados en Estados Unidos, incluidos el cobre y la plata, podrían disminuir drásticamente.

Según Melek, la flexibilización de las restricciones relacionadas con los aranceles podría hacer que el mercado se enfríe significativamente, revertiendo en parte la escasez que contribuyó a elevar los precios del metal a niveles récord anteriores.

Combinando los factores anteriores, las perspectivas del segundo trimestre muestran que el precio del oro después del Tet puede mantenerse en un nivel alto, pero es difícil mantener un impulso alcista explosivo, cuando tanto la política monetaria como el comercio mundial entran en una etapa más clara, y también menos favorable para el metal precioso.

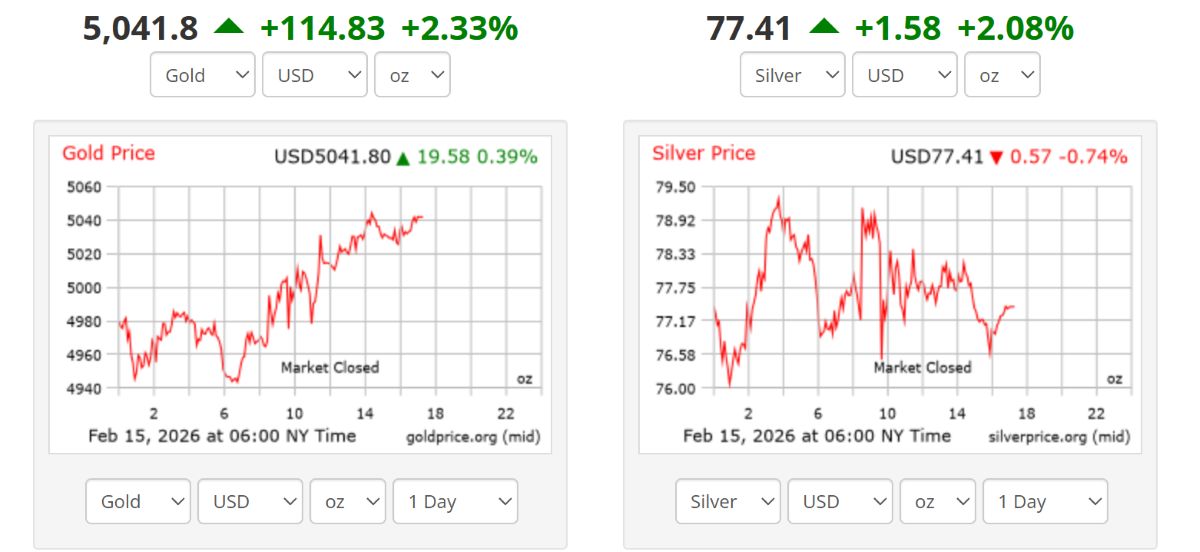

El precio mundial del oro a las 6 pm del 15 de febrero, hora de Vietnam, se negoció a 5.041,8 USD/onza, un aumento de 114,83 USD, equivalente a un aumento del 2,33%.

En cuanto al precio del oro nacional en el mercado vietnamita, el precio del oro en lingotes SJC y el precio del oro en anillos 9999 Bao Tin Minh Chau se negocian en 178 - 181 millones de VND/tael (compra - venta).