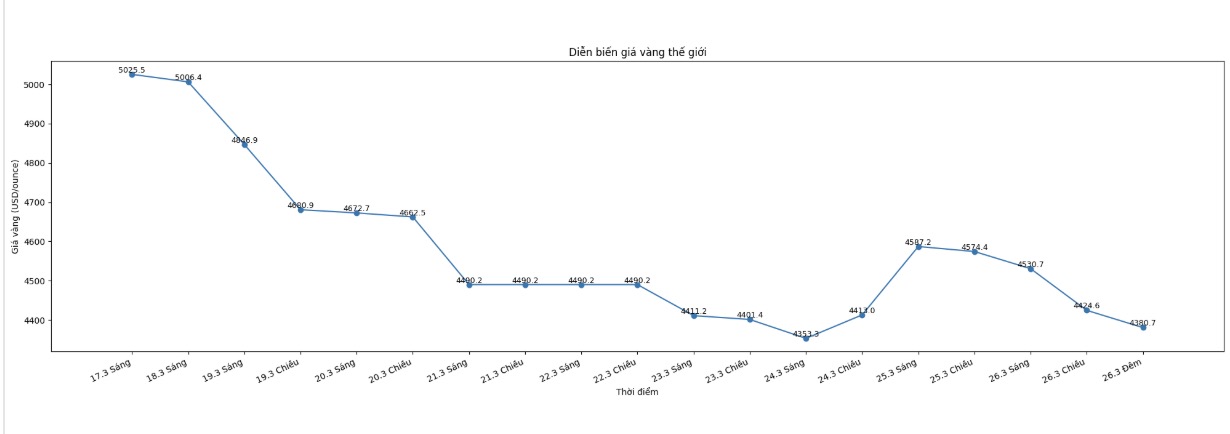

El fuerte ajuste del precio del oro desde el máximo de enero puede preocupar a los inversores, pero según un experto en investigación, esta caída abre una oportunidad de compra atractiva cuando los factores fundamentales siguen siendo sólidos.

En una entrevista con Kitco News, Nitesh Shah, jefe del departamento de investigación de materias primas y macroeconomía de WisdomTree, dijo que la reciente venta masiva, que provocó que el precio del oro cayera más de 1.000 dólares desde su máximo, no refleja en gran medida los factores macroeconómicos, sino principalmente debido a los cambios de posición y las ventas hipotecarias.

Creo que la mayor parte de la caída desde el pico de enero es solo eliminar el factor burbuja del precio", dijo.

Shah explicó que los factores tradicionales como los rendimientos de los bonos, el dólar estadounidense y las posiciones especulativas solo explicaron una pequeña parte de la caída. Su modelo muestra que estos factores solo representan alrededor de 200 dólares de la caída, mucho menos que el ajuste total.

“Esa cifra es casi insignificante... mientras que hemos perdido más de 1.000 dólares desde el pico”, enfatizó, argumentando que la mayor parte de la fluctuación no proviene de factores fundamentales.

En cambio, cree que la presión del mercado general es la causa principal, cuando los inversores venden oro para aumentar la liquidez durante la fase de fluctuación.

También señaló que esto no es inusual. Históricamente, el oro suele caer inicialmente cuando ocurren grandes eventos geopolíticos, antes de volver a subir. "Cada vez que hay un gran riesgo geopolítico, el precio del oro suele caer ligeramente primero y luego subir", dijo.

A pesar de las fluctuaciones a corto plazo, Shah afirmó que el precio actual es una oportunidad de compra rara. "El oro está a un precio de ganga... es realmente una buena oportunidad para comprar", dijo.

Para los inversores que han estado esperando puntos de entrada al mercado, cree que este es el momento. "La gente me ha preguntado durante muchos años que "me gusta el oro pero espero puntos de compra"... entonces este podría ser ese momento", dijo. "Si no compras ahora, probablemente nunca comprarás".

Parte de la razón del debilitamiento del oro son las expectativas de un cambio en las tasas de interés, pero Shah cree que el mercado puede estar sobrevalorando la posibilidad de un fuerte ajuste.

Se mostró escéptico sobre si los bancos centrales aumentarían significativamente las tasas de interés para frenar la inflación debido al shock de la oferta, ya que podría empujar a la economía a la recesión.

Dudo mucho de que los bancos centrales aumenten las tasas de interés en este contexto", dijo.

En cambio, predice que los responsables políticos mantendrán su postura, dejando que la inflación evolucione por sí sola, un escenario favorable para el oro.

En el futuro, cree que las tensiones geopolíticas seguirán siendo el principal factor de apoyo para el precio del oro, a pesar de las fluctuaciones a corto plazo.

Los riesgos geopolíticos no desaparecerán, y cuando los inversores se den cuenta de ello, el precio del oro subirá", dijo.

Según el escenario básico, predice que el precio del oro podría alcanzar alrededor de 5,020 dólares la onza a finales de año, y no descarta la posibilidad de subir a 6,000 dólares si aumentan los riesgos geopolíticos.

Además del oro, Shah cree que el entorno actual también es favorable para todo el mercado de materias primas, especialmente cuando la economía mundial entra en la etapa final del ciclo con presión inflacionaria y limitaciones de la oferta.

La fase final del ciclo económico suele ser beneficiosa para los bienes", dijo, argumentando que la energía, los productos agrícolas y los metales básicos están alcanzando el impulso alcista después de que los metales preciosos lideraran el mercado anteriormente.

También enfatizó que las interrupciones geopolíticas y la falta de inversión en la oferta están creando condiciones para un largo ciclo de aumento de precios de los bienes.

En cuanto a la asignación de la cartera, recomendó que los inversores reserven entre el 15% y el 20% para los bienes de la cartera tradicional (además de acciones y bonos). De los cuales, alrededor del 20% deberían ser metales preciosos, incluido el oro.

Voy a distribuir ampliamente a los bienes, pero entre ellos alrededor del 20% debería destinarse a metales preciosos", dijo.

También aconsejó centrarse en los mercados con alta liquidez y priorizar los bienes con fuertes aumentos de precios y un ajuste de la oferta, en lugar de solo seguir los índices bursátiles generales.