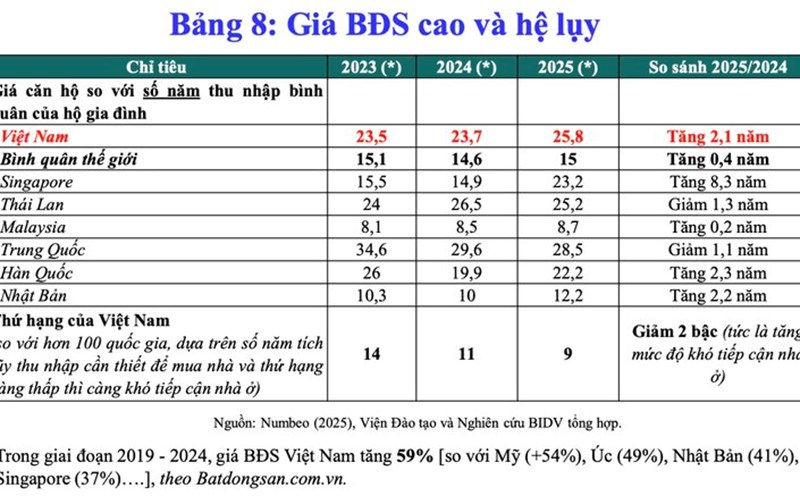

Los precios de la vivienda superan con creces la capacidad de la gente por lo que es necesario regular el comportamiento especulativo mediante la politica fiscal.

Segun el profesor asociado y doctor Pham The Anh jefe del Departamento de Economia de la Universidad Nacional de Economia (NEU) la primera solucion para reducir los precios de la vivienda es tener soluciones desde la oferta. 'Es necesario aumentar la oferta de proyectos aumentar el numero de viviendas vendidas en el mercado'. Entre ellos el papel del Estado es 'probar rapidamente los proyectos de vivienda social'.

El profesor asociado y doctor The Anh enfatizo que es necesario aumentar la oferta de viviendas sociales porque la mayoria de los trabajadores solo pueden pagar los precios de la vivienda social barata y no pueden pagar la vivienda comercial a precios altos. Sin embargo cree que la solucion de oferta es solo una parte porque el mercado de la vivienda actual esta siendo manipulado demasiado por los especuladores. Para regular los precios es necesario

Primero el profesor asociado y doctor The Anh propuso eliminar el impuesto sobre la propiedad. Esta politica se aplica tanto a particulares como a empresas. Cree que si las empresas solicitan proyectos y los poseen pero no los implementan o los vencieron el Estado necesita recuperarlos o gravar impuestos muy altos. De hecho muchas grandes empresas inmobiliarias almacenan decenas a miles de hectareas de terreno. Del mismo modo si las personas compran viviendas pero no las utilizan y las abandonan tienen que pagar impuestos.

Sin embargo si se determina que la culpa recae en el gobierno como la demora en la concesion de licencias o los problemas con los procedimientos administrativos se eliminaran.

En segundo lugar el profesor asociado y doctor The Anh propuso gravar la propiedad de muchos bienes inmuebles. La diferencia entre ricos y pobres proviene en gran medida de este mercado cuando hay personas que trabajan toda su vida para comprar un apartamento pequeño mientras que otros poseen docenas de apartamentos. Por lo tanto es necesario utilizar la politica fiscal para regular.

El profesor asociado y doctor The Anh propuso que no se imponga impuesto sobre la propiedad de una o dos casas pero que a partir de la tercera deben pagar impuestos. O en el contexto del envejecimiento de la poblacion actual para fomentar el nacimiento el Estado puede basarse en el numero de hijos en una familia para determinar el numero de casas exentas de impuestos.

Esta politica fiscal inmobiliaria ya sea la primera o la segunda casa se aplica en la mayoria de los paises desarrollados. Cuando el Estado recauda impuestos habra recursos para desarrollar la infraestructura para la sociedad y reducir el comportamiento de la persecucion evitando que los recursos caigan en la sociedad. El comportamiento de la persecucion es perjudicial para la economia causando desigualdad de propiedad e ingresos. Nuestras politicas fiscales actuales estan fomentando indirectamente estos comportamientos' compartio el profesor asociado y doctor Pham The Anh.

Explicando mas detalladamente el profesor asociado y doctor The Anh cree que es necesario gravar progresivamente. Por ejemplo el propietario de una segunda casa debe pagar un impuesto del 1% el propietario de una tercera casa debe pagar un impuesto del 2% por el valor de la casa cada año.

Cualquiera que quiera detenerlo puede pero debe pagar impuestos. El Estado y la sociedad lo dan la bienvenida' dijo.

Finalmente el profesor asociado y doctor The Anh opino que es necesario gravar el comportamiento especulativo de compra y venta rapida. Anh califico esto de 'un comportamiento que no se fomenta no aporta valor añadido a la sociedad y eleva los precios de los bienes raices'.

Recientemente la eliminacion por parte del Ministerio de Finanzas del proyecto de ley sobre impuestos relacionados con los bienes inmuebles es un acto de retroceso en la gestion del mercado inmobiliario.

El profesor asociado y doctor The Anh dijo que actualmente el impuesto de transferencia de bienes es del 2%. Pero si ajustamos el impuesto de transferencia general al 1% y para los propietarios que compren y venden bienes inmuebles durante 1 año tendran que pagar un impuesto de transferencia mas alto alrededor del 3-4% por ejemplo mientras que si compran y venden en 2-3 meses pueden tener que pagar hasta el 10% del impuesto sobre el valor de los bienes inmuebles comprados y vendidos. Esta medida es muy sencilla y cuando se aplique limitara al maximo la situacion de compra y venta

Anteriormente el Ministerio de Finanzas explico que al eliminar las regulaciones sobre la imposicion de impuestos sobre bienes inmuebles no podia calcular los costos de compra de bienes inmuebles no podia calcular los ingresos. Pero el Ministerio de Finanzas puede aplicar el metodo de imposicion de impuestos segun el valor de la transaccion o el precio de venta la tasa impositiva aplicada a la transaccion solo necesita acumularse segun el tiempo de posesion (cuanto mas tiempo detenga mas baja sera la tasa impositiva). Las personas que poseen a largo plazo solo pagan

La politica crediticia tambien debe distinguir entre compradores de viviendas reales y especuladores.

Sobre la politica crediticia el profesor asociado y doctor Pham The Anh dijo que es necesario distinguir el comportamiento de los prestatarios de la primera casa del comportamiento de los prestatarios de la segunda casa para especular y acumular.

El profesor asociado y doctor The Anh analizo que actualmente incluso los intereses de los prestamos para la compra de viviendas superan la capacidad de pago de la gente. Tomando como ejemplo una casa de 5 mil millones de VND si se pide un 70% del valor el monto del prestamo es de 3 5 mil millones de VND. Con un ingreso promedio de 20 millones de VND/mes la gente no podra pagar los intereses por no hablar de pagar el capital.

Si pagamos una tasa de interes del 7%/año por un prestamo de 3 5 mil millones de VND en el primer año el interes ha alcanzado los 245 millones de VND. Esto significa que un trabajador con un ingreso mensual de 20 millones de VND todos los ingresos mensuales del trabajador solo son suficientes para pagar los intereses bancarios' dijo el profesor asociado y doctor The Anh.

Por lo tanto el profesor asociado y doctor The Anh cree que los altos precios de la vivienda no solo hacen que la gente pierda muchos años pagando deudas sino que tambien les impiden pagar intereses. Esta es la razon principal por la que las transacciones inmobiliarias actuales son solo para los super ricos y los especuladores mientras que la gran mayoria de los trabajadores no pueden acceder.

Si la mayoria de los trabajadores de ingresos medios altos acceden al paquete de prestamos para comprar la primera casa las tasas de interes deben ser bajas deben ser alentadoras solo alrededor del 4-5%/año. Mientras que los que piden prestado para comprar la segunda o tercera casa tienen que pagar otras tasas de interes... no debemos utilizar la politica crediticia para alentar a los que piden prestado para especular y retener bienes raices' dijo el profesor asociado y doctor The Anh.

Dijo que la politica crediticia actual no distingue entre pedir prestado para comprar la primera casa o la segunda o la tercera casa por lo que cada vez que se relaja el credito o se reducen las tasas de interes el flujo de capital fluye principalmente hacia los bienes raices especulativos.

Del mismo modo las politicas crediticias o las tasas de interes tambien deben distinguirse entre las empresas inmobiliarias. Las empresas que piden dinero para desarrollar un proyecto inmobiliario si no han completado ese proyecto y continuan pidiendo prestado a otros proyectos entonces deben pagar una tasa de interes diferente' compartio el profesor asociado y doctor The Anh.

Segun el profesor asociado y doctor The Anh la politica crediticia flexible actual fomenta el comportamiento de retencion de tierras y viviendas elevando los precios de los bienes raices. Por lo tanto la politica de tasas de interes de los prestamos para la compra de viviendas de las personas debe distinguir si los prestatarios compran la primera o la segunda casa.