Según el Informe del Mercado de Oficinas de Ciudad Ho Chi Minh para el cuarto trimestre de 2025 de Cushman & Wakefield, en este trimestre el mercado registró alrededor de 25,554 m2 de nueva oferta, un 41,2% menos que en el tercer trimestre de 2025. La oferta total alcanzó aproximadamente 1,713,680 m2, un aumento del 1,51% en comparación con el trimestre anterior y del 4,83% en comparación con el mismo período del año anterior.

Entre ellos, el segmento de clase B sigue dominando en escala con aproximadamente 1. 060. 369 m2, mientras que el segmento de clase A alcanza aproximadamente 650. 851 m2, complementando principalmente proyectos de alta calidad en ubicaciones estratégicas.

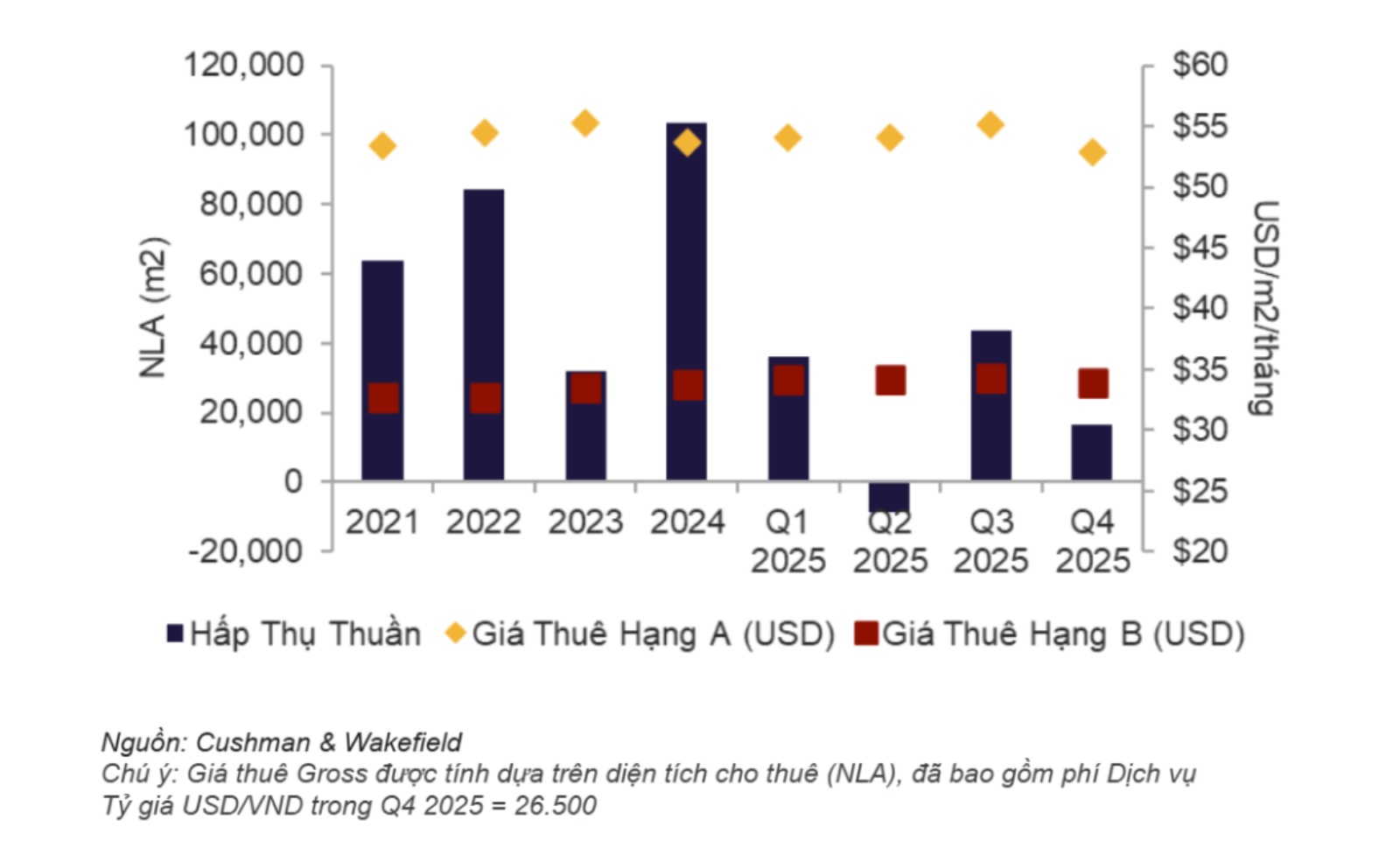

En el cuarto trimestre de 2025, la absorción neta de todo el mercado alcanzó los 16,658 m2, una fuerte disminución del 61,9% en comparación con el tercer trimestre de 2025 y del 49,9% en comparación con el mismo período de 2024. Esta evolución refleja el lento ritmo estacional a finales de año, así como la mentalidad cautelosa de los inquilinos, cuando la mayoría de las decisiones de nueva alquila o expansión a gran escala se tomaron a mediados de año. Sin embargo, en el contexto de que la nueva oferta no aumenta, este nivel de absorción todavía se considera una señal positiva, contribuyendo a ayudar a que la tasa de vacantes en todo el mercado continúe mejorando ligeramente.

En el segmento de clase A, la absorción neta solo alcanzó los 186 m2, mucho más bajo que los 24.132 m2 del tercer trimestre de 2025 y 11. 052 m2 en el mismo período de 2024. La tasa de ocupación se mantiene estable en torno al 86%, lo que demuestra que las grandes empresas están aprovechando las políticas preferenciales de los propietarios de edificios para mantener o renovar los contratos de alquiler en ubicaciones privilegiadas, donde se priorizan los factores de imagen de marca y los estándares de operación ecológica (ESG).

Mientras tanto, el segmento de clase B registró 16. 472 m2 de absorción neta, una disminución del 15,9% en comparación con el trimestre anterior y del 25,8% en comparación con el mismo período del año anterior, pero representó casi toda la absorción del mercado en el trimestre. Esto muestra que la clase B, especialmente en las áreas fuera del CBD (área del centro comercial y comercial de la ciudad), continúa desempeñando un papel como principal motor de demanda, beneficiándose de la tendencia a optimizar los costos y trasladarse fuera del centro, al tiempo que refleja un mayor nivel de sostenibilidad de este segmento durante el período de ajuste del mercado.

En cuanto a los precios de alquiler, el segmento de clase A en el cuarto trimestre de 2025 alcanzó un promedio de alrededor de 52,89 USD/m2/mes (equivalente a 1,4 millones de VND/m2), una disminución del 3,96% en comparación con el trimestre anterior y del 1,46% en comparación con el mismo período del año anterior. La disminución provino principalmente de los edificios nuevos que entraron en funcionamiento con precios de alquiler reales más bajos de lo esperado, lo que provocó que el nivel de precios de clase A se ajustara después del aumento del tercer trimestre de 2025, y al mismo tiempo reflejara la estrategia prioritaria de llenar rápidamente los nuevos proyectos.

Para el segmento de clase B, los precios de alquiler se mantienen en torno a los 33,97 USD/m2/mes (900.000 VND/m2), una ligera disminución del 0,91% en comparación con el trimestre anterior, pero aún un aumento del 0,40% en comparación con el mismo período del año anterior. Esta evolución muestra la estabilidad del segmento de clase B, cuando los propietarios de edificios continúan manteniendo precios competitivos para apoyar la tasa de ocupación, y al mismo tiempo beneficiarse del flujo de los inquilinos para optimizar los costos desde la clase A y la zona CBD.

En general, el mercado de oficinas de Ciudad Ho Chi Minh en el cuarto trimestre de 2025 muestra una clara diferenciación, cuando el segmento de clase A se ajusta para absorber nueva oferta, mientras que el segmento de clase B mantiene la estabilidad, manteniendo el ritmo para todo el mercado en la fase de reequilibrio.

En el futuro, se espera que el mercado se complemente con aproximadamente 291,891 m2 de superficie de alquiler neto (NLA). El mercado entra en un nuevo ciclo de competencia, en el que la calidad operativa, las comodidades y los estándares de sostenibilidad se convierten en factores clave que determinan la capacidad de retener a los inquilinos.

La Sra. Hoang Nguyet Minh, Directora General de Cushman & Wakefield Vietnam, dijo: "El mercado de oficinas está entrando en una etapa más madura. Reconocemos que las empresas se centran cada vez más en priorizar el área, el costo y la calidad adecuadas. Buscan espacios de trabajo que puedan mejorar la productividad, atraer y retener talento, al tiempo que garantizan la eficiencia financiera. Paralelamente, los propietarios de edificios también son más proactivos en la política de precios y los paquetes de incentivos para cerrar transacciones".

La Sra. Hoang Nguyet Minh comentó que esta es una señal positiva: promover la transparencia y orientar el mercado hacia productos de alta calidad, operando de manera más eficiente.

Creemos que los proyectos que reúnen una base sólida, gestión profesional y factores sostenibles darán forma al próximo ciclo de crecimiento del mercado de oficinas de Ciudad Ho Chi Minh", dijo la Sra. Minh.