Las altas tasas de interés afectan más claramente a los inversores que utilizan la influencia.

Compartiendo sobre la tendencia al alza de las tasas de interés de los préstamos hipotecarios en muchos bancos en los últimos tiempos, el Sr. Tran Quang Trung, Director de Desarrollo de Negocios de OneHousing, dijo que esta es una evolución cíclica familiar del mercado financiero.

Según él, a finales de año y principios del nuevo año, las instituciones de crédito tienden a impulsar la movilización de capital para preparar recursos para el ciclo de crecimiento de la economía en el próximo año.

Sin embargo, el contexto de este año tiene algunos factores especiales. Se están implementando una serie de proyectos de infraestructura a gran escala, desde proyectos de transporte hasta proyectos que sirven a la estrategia de desarrollo nacional. A muchas empresas se les ha encomendado la implementación de proyectos con una inversión total de decenas de miles, incluso cientos de miles de billones de VND.

Esto crea una gran demanda de movilización de capital del sistema bancario comercial. Cuando la cantidad de capital que necesita movilizarse aumenta considerablemente en un corto período de tiempo, la presión sobre el nivel general de las tasas de interés es inevitable.

En el primer trimestre y posiblemente extendiéndose al segundo trimestre de 2026, el nivel general de las tasas de interés seguirá siendo alto. Sin embargo, esta es solo una presión a corto plazo", comentó el Sr. Trung.

Según él, el Gobierno está implementando muchas soluciones para ampliar las fuentes de capital para la economía, desde promover la movilización de recursos de la población, poner el oro en circulación, hasta la construcción de un centro financiero internacional en la ciudad de Ho Chi Minh para atraer flujos de capital extranjero. Se espera que estas soluciones ayuden a equilibrar las fuentes de capital en el sistema financiero.

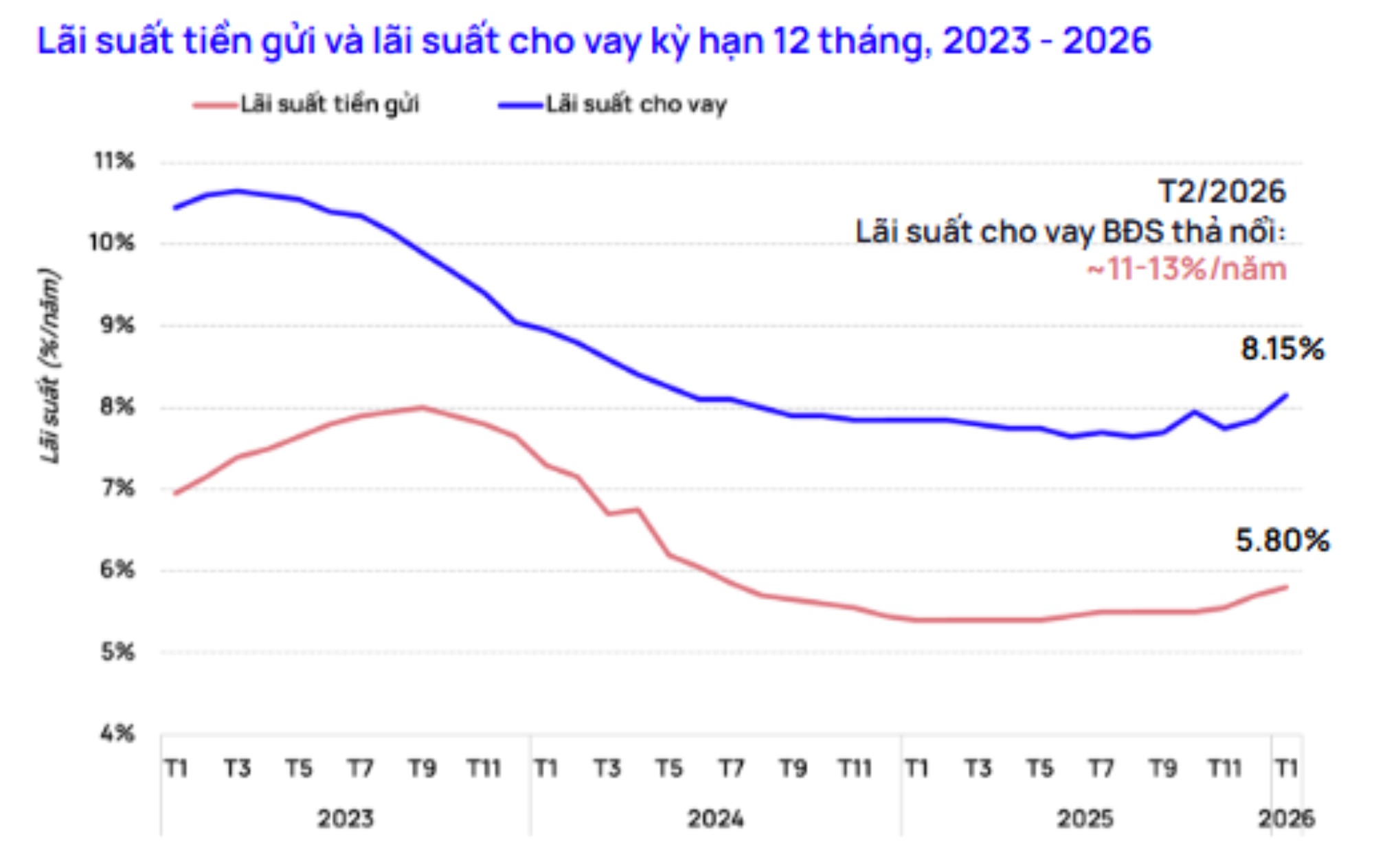

Sin embargo, el aumento general de las tasas de interés todavía crea cierta presión sobre una parte de los inversores inmobiliarios, especialmente el grupo que utiliza un alto apalancamiento financiero.

Según el Sr. Trung, los inversores que no tienen capital de reserva estarán bajo mayor presión a medida que aumenten las tasas de interés flotantes. En el contexto de la desaceleración de la liquidez del mercado, algunos inversores a corto plazo se ven obligados a ajustar sus estrategias, incluso aceptando vender activos con ganancias inferiores a las esperadas.

Se prevé que las tasas de interés puedan enfriarse a partir de mediados de año.

Desde una perspectiva a largo plazo, el Sr. Trung cree que la tasa de interés actual todavía no es demasiado alta en comparación con la historia del mercado inmobiliario vietnamita.

En el período de 2008 hasta ahora, el mercado inmobiliario vietnamita se ha desarrollado muchas veces en el contexto de tasas de interés del 13%, 14%, incluso en algunos momentos hasta el 18%. Solo en el período 2023-2024 apareció un nivel de tasas de interés tan bajo", analizó el Sr. Trung.

Según él, el nivel de tasas de interés flotantes en torno al umbral del 10% todavía se considera aceptable para el mercado. El umbral de tasas de interés por encima del 12% apenas está comenzando a crear una presión más fuerte sobre las actividades de inversión inmobiliaria.

Muchos proyectos actualmente también reciben apoyo de tasas de interés en los primeros años, lo que ayuda a los compradores a reducir la presión financiera en la etapa inicial del préstamo.

Aunque el nivel de las tasas de interés altas puede afectar en cierta medida la psicología de los compradores y la liquidez general del mercado, el Sr. Tran Quang Trung dijo que la demanda de vivienda es esencialmente una necesidad esencial y a largo plazo. Esperar un "momento perfecto" del mercado no siempre es la estrategia óptima para los compradores de vivienda.

El Sr. Trung cree que, además de la necesidad de vivienda, los vietnamitas también tienen la necesidad de acumular activos y transferirlos a las generaciones futuras. En el contexto de una fuerte urbanización, los bienes raíces siguen siendo activos de valor sostenible con el tiempo. En particular, durante la fase de ajuste del mercado, los compradores reales pueden tener más oportunidades de acceder a buenos productos a precios más razonables en comparación con la fase de auge del mercado.

Sobre las perspectivas futuras, el Sr. Trung dijo que, si no hay grandes fluctuaciones externas, el nivel general de las tasas de interés podría comenzar a estabilizarse a partir de mediados de 2026.

Cuando pase alrededor de junio de 2026, los factores de capital y la regulación macroeconómica pueden crear más estabilidad para el nivel de las tasas de interés. En ese momento, el costo del capital se volverá más asequible que ahora", predijo el Sr. Trung.

A largo plazo, junto con el proceso de reestructuración urbana, desarrollo de infraestructura y aumento de los ingresos de las personas, los bienes raíces seguirán desempeñando un papel importante en la cartera de activos de los inversores y compradores de viviendas.