Según IAV, este es un estudio realizado por la empresa de investigación de mercado IFM Research con 1.265 participantes en la encuesta en todo el país, incluyendo Hanoi, Ciudad Ho Chi Minh, Hai Phong, Da Nang y Can Tho, tanto en áreas urbanas como rurales.

El Sr. Nguyen Phong Cam, Subsecretario General de IAV, dijo que esta es la primera vez en más de 30 años que la industria de seguros de vida (BHNT) de Vietnam lleva a cabo un estudio independiente sobre la conciencia y el comportamiento de las personas en este campo.

La publicación de la investigación no solo proporciona una visión general del nivel de reconocimiento y la importancia del seguro de vida en la vida social, sino que también es una base importante para que las agencias de gestión, las empresas y toda la industria de seguros desarrollen soluciones adecuadas para servir mejor a las personas en el futuro", compartió el Sr. Nguyen Phong Cam.

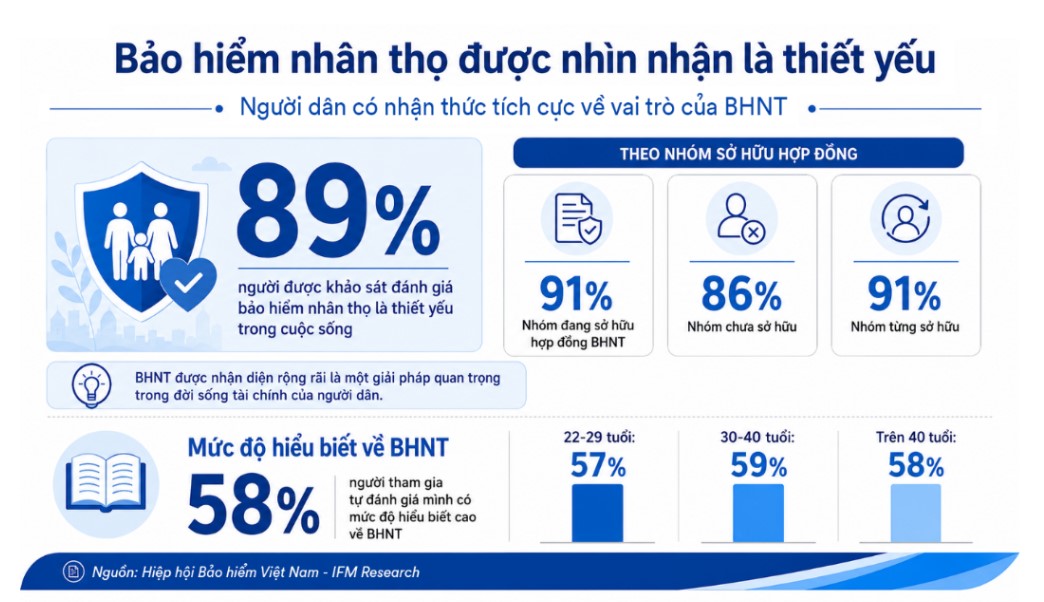

Los resultados de la investigación de IFM Research muestran que el 89% de los encuestados evalúa que el seguro de vida es esencial en la vida.

Esta tasa alcanzó el 91% en el grupo que posee contratos de seguro de vida, el 86% en el grupo que no posee y el 91% en el grupo que antes poseía.

Al mismo tiempo, el estudio también registró un nivel de comprensión relativamente positivo de los participantes en la encuesta sobre seguros de vida.

En consecuencia, el 58% de los participantes se autoevalúan como teniendo un alto nivel de conocimiento sobre el seguro de vida. Esta proporción es bastante uniforme entre los grupos de edad: el 57% en el grupo de 22-29 años, el 59% en el grupo de 30-40 años y el 58% en el grupo de más de 40 años.

Sin embargo, las principales razones por las que se considera necesario el seguro de vida están relacionadas con las necesidades muy básicas de cada familia: el 57% de los encuestados cree que el seguro de vida ayuda a proteger contra los riesgos de enfermedad, accidentes y muerte; el 45% enfatiza el papel de la estabilidad financiera para la familia.

La realidad muestra que la inclusión proactiva del seguro de vida en el plan financiero todavía tiene un cierto margen.

En lugar de utilizar el seguro como una herramienta proactiva de gestión de riesgos, la mayoría de la gente todavía mantiene una mentalidad financiera de "defensa".

Cuando hay un incidente, la primera solución a la que piensan es usar sus ahorros (67%), recortar gastos (53%) o buscar fuentes de ingresos adicionales (39%).

Esto refleja el hecho de que el seguro de vida todavía se ve como una protección adicional, no como una solución central en la estrategia financiera personal.

El Sr. Ralf Matthaes, Director Ejecutivo de IFM Research, comentó: "El comportamiento financiero de las personas sigue siendo defensivo como principal. Aunque la demanda y la evaluación positiva del seguro de vida son altas, la tasa de propiedad real sigue siendo baja. El seguro de vida se considera actualmente principalmente como una capa adicional de protección financiera, no se ha convertido en una herramienta de gestión de riesgos central o una solución de inversión a largo plazo. Esto es tanto un desafío como una oportunidad para que las marcas remodelen el mercado mediante la simplificación de los términos del contrato de seguro, la transparencia de la información, la mejora de la calidad del asesoramiento y la educación financiera sistemática".

El estudio también señala las principales barreras que prolongan la decisión de comprar seguro de vida de las personas, que incluyen: largos períodos de pago de primas, priorización de otros canales de ahorro/inversión, dificultades financieras o falta de necesidad urgente. En cuanto al grupo de 22-29 años, la falta de asesoramiento adecuado es el mayor obstáculo.

En particular, el estudio señala que la presión financiera es la principal causa de la dificultad para mantener contratos a largo plazo. La tasa de contribución promedio actual es de aproximadamente 1,8 millones de VND/mes (22 millones de VND/año), lo que se considera una barrera significativa cuando los ingresos fluctúan o cuando la gente no comprende claramente el valor real en comparación con las expectativas.