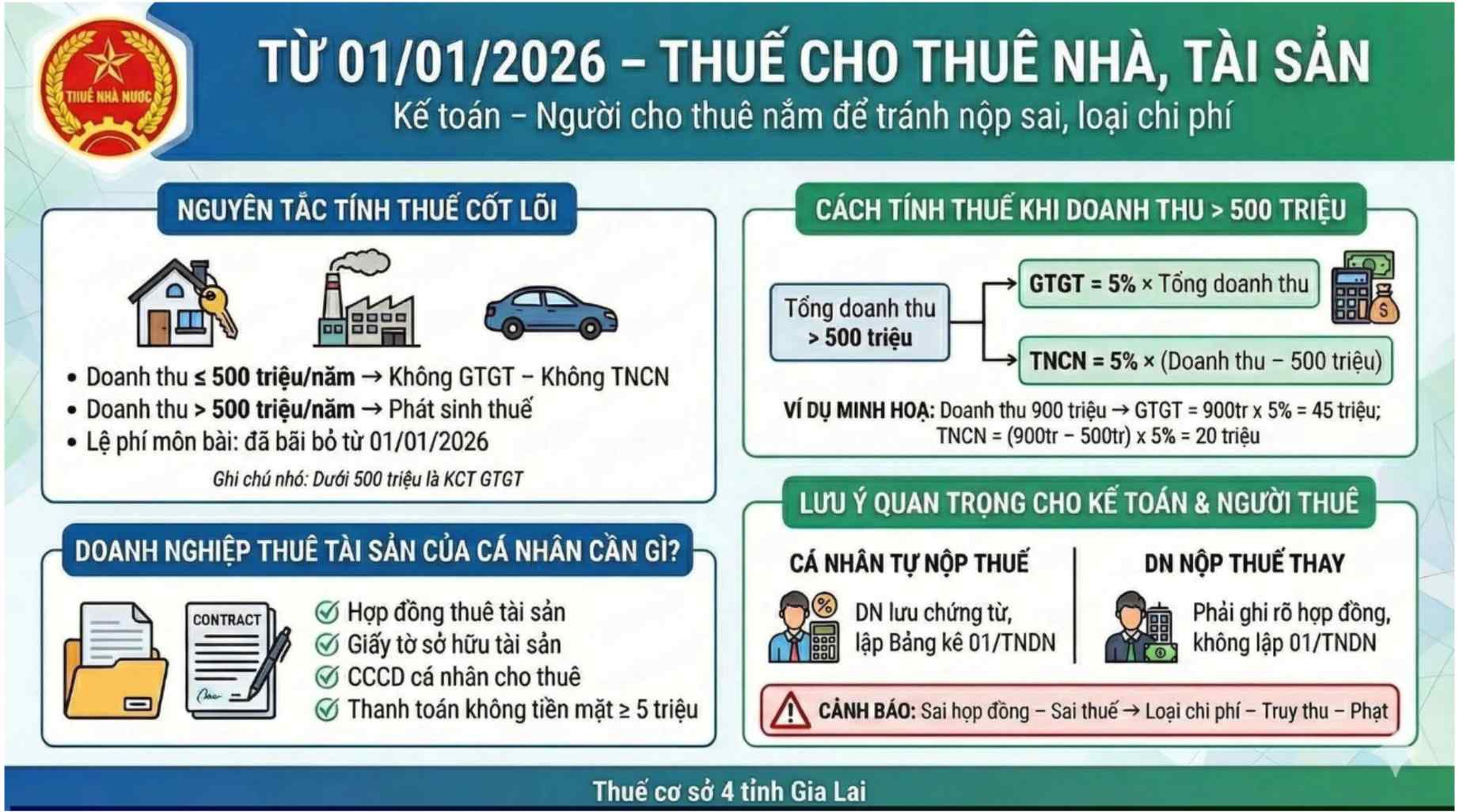

A partir de 2026, las actividades de arrendamiento de viviendas y arrendamiento de bienes de particulares se definen como obligaciones fiscales de acuerdo con un nuevo enfoque, basado en los ingresos totales generados en el año calendario.

Segun las directrices del Impuesto de Base 4 de la provincia de Gia Lai, las personas fisicas cuyos ingresos por alquiler no superen los 500 millones de VND/año no tendran que pagar el impuesto al valor agregado y el impuesto sobre la renta personal.

Esta regulacion crea una linea de limite clara entre el grupo de individuos con pequeña escala de arrendamiento, que proporciona ingresos complementarios, y el grupo con actividades de arrendamiento con grandes ingresos, generando obligaciones fiscales. En caso de que los ingresos superen el umbral de 500 millones de VND/año, los arrendatarios deben cumplir plenamente con las obligaciones fiscales de acuerdo con las regulaciones vigentes.

Como calcular el impuesto cuando los ingresos superan los 500 millones de VND

Para los casos de ingresos por alquiler superiores a 500 millones de VND/año, el impuesto al valor agregado se determina en un 5% sobre los ingresos totales por alquiler generados en el año. Paralelamente, el impuesto sobre la renta personal se calcula a una tasa del 5% sobre la parte de los ingresos que superan el umbral de 500 millones de VND.

Por ejemplo, una persona con ingresos por alquiler de bienes alcanza los 900 millones de VND/año. El impuesto al valor agregado a pagar se determina como 900 millones de VND multiplicados por el 5%, equivalente a 45 millones de VND. El impuesto sobre la renta personal se calcula sobre la parte de los ingresos que superan los 500 millones de VND, es decir, 400 millones de VND, con un tipo impositivo del 5%, equivalente a 20 millones de VND. El impuesto total a pagar en el año es de 65 millones de VND.

Las directrices de las autoridades fiscales tambien señalan que las tasas profesionales para las actividades de arrendamiento de bienes se han abolido a partir del 1 de enero de 2026. La abolicion de esta tasa ayuda a reducir los costos administrativos para las personas que tienen bienes arrendados, al tiempo que simplifica las obligaciones financieras en comparacion con años anteriores.

Las empresas que alquilan activos deben tener en cuenta los expedientes y el pago.

Para las empresas que alquilan bienes personales, la autoridad fiscal debe prestar atencion a los estrictos requisitos sobre los expedientes y los metodos de pago para que el gasto sea aceptado como un gasto valido al liquidar impuestos.

El expediente de arrendamiento de bienes debe tener un contrato de arrendamiento completo, documentos que prueben la propiedad de los bienes del arrendador individual y la tarjeta de identificacion ciudadana del individuo. Los pagos de 5 millones de VND o mas deben realizarse de forma obligatoria sin efectivo, para cumplir con las condiciones de los documentos segun las regulaciones fiscales.

Con respecto a la obligacion de pagar impuestos, se establecen dos casos. En el caso de que un individuo pague impuestos directamente, la empresa arrendadora es responsable de guardar los documentos y elaborar la Lista 01/TNDN de acuerdo con las regulaciones. En el caso de que la empresa pague impuestos en nombre del individuo, este contenido debe indicarse claramente en el contrato de arrendamiento de activos y la empresa no tiene que elaborar la Lista 01/TNDN.

El Impuesto de Base 4 de la provincia de Gia Lai tambien advierte que los errores en los contratos de arrendamiento o la determinacion incorrecta de las obligaciones tributarias pueden llevar a riesgos al liquidar, incluida la exclusion de costos, la recaudacion retroactiva de impuestos y las sanciones. Por lo tanto, tanto los arrendatarios individuales como las empresas de arrendamiento deben revisar cuidadosamente los terminos del contrato, los metodos de pago y la responsabilidad tributaria desde el principio para evitar problemas posteriores.