A partir de 2026, la gestion tributaria para los hogares empresariales entra en una fase de endurecimiento cuando la Ley de Gestion Tributaria de 2025 entre en vigor oficialmente. Uno de los contenidos mas importantes pero confusos es el plazo para la recaudacion retroactiva de impuestos. Muchos hogares todavia creen que la recaudacion retroactiva solo se detendra en 5 años, pero en realidad, segun las nuevas regulaciones, este plazo puede extenderse hasta 10 años si se determina que el acto tiene signos de ocultar ingresos o evasion fiscal. Esta malentendida hace que muchos hogares empresariales se empujen a riesgos legales sin saberlo.

Declaraciones incorrectas incluso involuntarias aun pueden ser recuperadas durante 5 años.

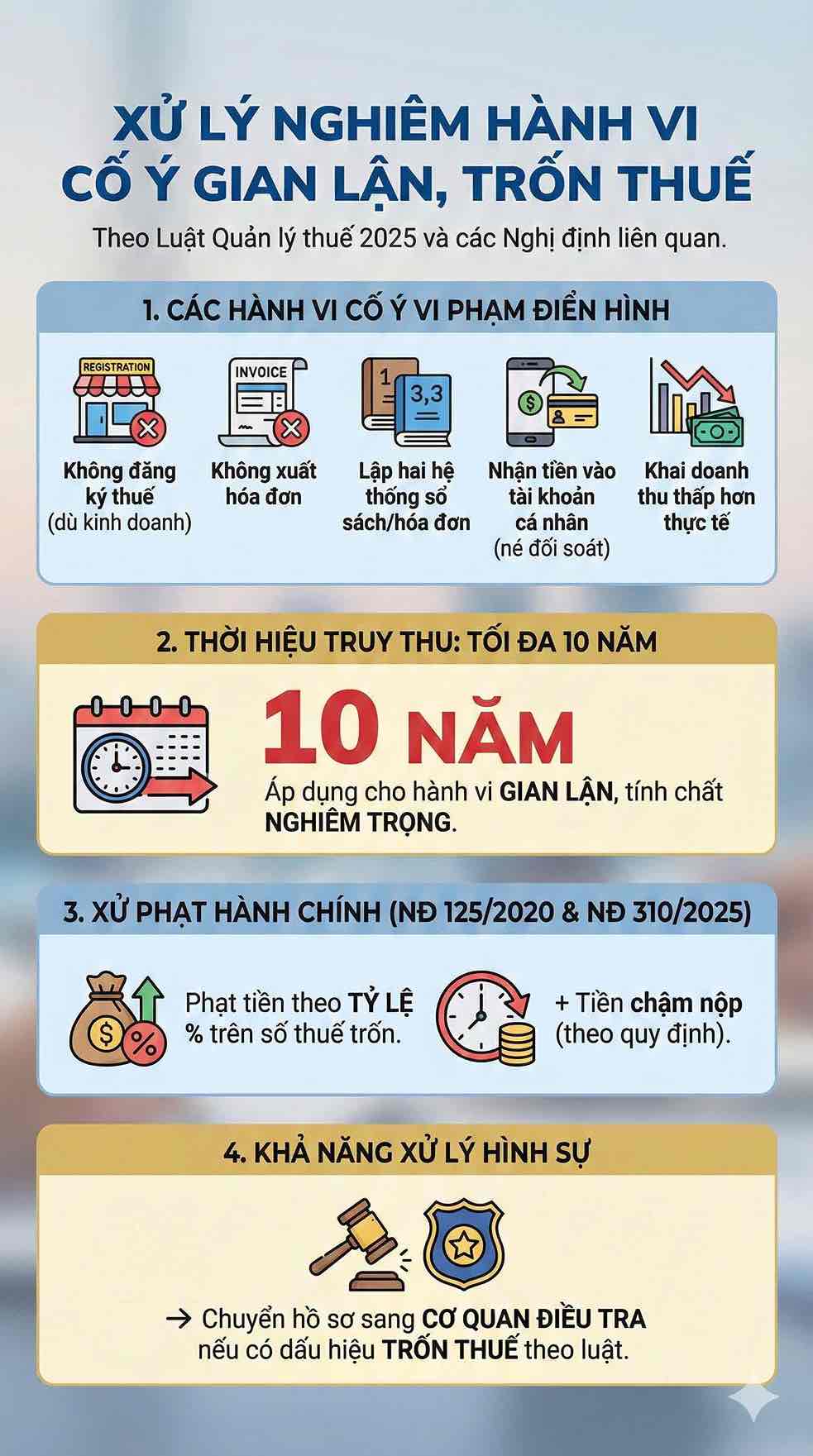

De acuerdo con el Articulo 127 y el Articulo 128 de la Ley de Administracion Tributaria de 2025 (Ley No. 108/2025/QH15), los actos de declaracion incorrecta pero sin signos intencionales, como la declaracion de ingresos insuficientes, la aplicacion incorrecta de tasas impositivas, la determinacion erronea de los sujetos de exencion o reduccion o errores profesionales pertenecen al grupo de infracciones administrativas. Para este grupo, las autoridades fiscales pueden recaudar retroactivamente durante un maximo de 5 años a partir del momento de la deteccion.

Estas violaciones suelen provenir de que los hogares empresariales no comprenden claramente las regulaciones, el sistema de libros no esta completo o no se actualiza a tiempo la politica fiscal. Sin embargo, "involuntario" no significa "no ser procesado".

Los contribuyentes todavia tienen que pagar la cantidad total de impuestos adeudados adicionalmente, siendo sancionados de acuerdo con el Decreto 125/2020/ND-CP (modificado por el Decreto 310/2025/ND-CP) y sujetos a un pago tardio del 0,03%/dia segun la Ley de Administracion Tributaria de 2025. En muchos casos, el dinero del pago tardio acumulado durante muchos años hace que la carga financiera aumente considerablemente.

Encubrir los ingresos, las autoridades fiscales tienen derecho a retroceder durante 10 años

Para los actos que muestran signos de no registrar intencionalmente los impuestos a pesar de tener negocios, no emitir facturas, crear dos sistemas de facturas, recibir dinero de las ventas en cuentas personales para evitar el control o declarar intencionalmente ingresos inferiores a la realidad La Ley de Administracion Tributaria de 2025 estipula un plazo maximo de recuperacion de impuestos de 10 años. Este es el plazo para los actos considerados fraudulentos, que muestran una naturaleza mas grave que el grupo de infracciones administrativas comunes.

Ademas de la recuperacion, el Decreto 125/2020/ND-CP y las enmiendas al Decreto 310/2025/ND-CP estipulan las sanciones administrativas correspondientes a la naturaleza de la infraccion, incluidas las multas porcentuales sobre el impuesto evadido y el pago tardio de acuerdo con las regulaciones vigentes. La transferencia del expediente a la agencia de investigacion puede ocurrir si la agencia tributaria determina que hay signos de evasion fiscal de acuerdo con las regulaciones de la ley.

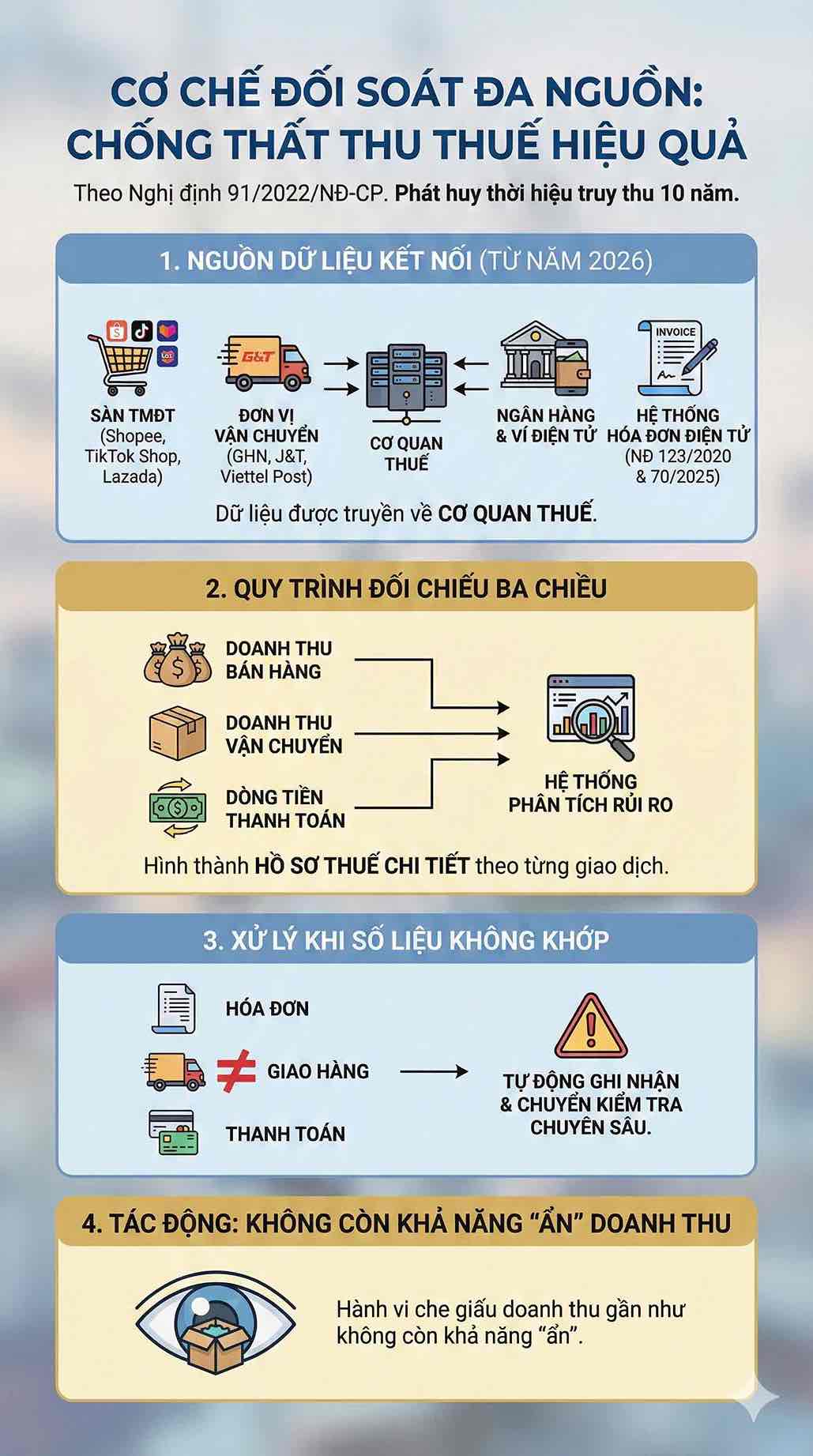

El control de multiples fuentes hace que la evasion fiscal sea casi imposible de ocultar.

El periodo de retroactividad de 10 años solo es realmente efectivo cuando la autoridad fiscal tiene suficientes datos para probar el fraude. Esto esta garantizado gracias al mecanismo de control de multiples fuentes segun el Decreto 91/2022/ND-CP. A partir de 2026, los datos se transmiten a la autoridad fiscal de:

- Plataformas de comercio electronico como Shopee, TikTok Shop, Lazada;

- Unidades de transporte como GHN, J&T, Viettel Post;

- Bancos y billeteras electronicas;

- Sistema de facturas electronicas segun el Decreto 123/2020 y el Decreto 70/2025.

La comparacion tridimensional de los ingresos por ventas, los ingresos por transporte y el flujo de caja de pago ayuda a las autoridades fiscales a formar expedientes fiscales detallados para cada transaccion de cada hogar empresarial. Solo si los datos entre las facturas, los datos de entrega y los datos de pago no coinciden, el sistema de analisis de riesgos los registrara automaticamente y pasara a una inspeccion especializada. Esto hace que los actos de ocultacion de ingresos casi pierdan la capacidad de "ocultarse" como antes.

El plazo de recuperacion incorrecto empuja facilmente a los hogares empresariales al riesgo.

El habito de basarse en las regulaciones antiguas en el contexto de que antes las autoridades fiscales no tenian suficientes datos para comparar hace que muchos hogares empresariales sigan creyendo que el cobro retroactivo solo se limita a 5 años. Sin embargo, la Ley de Administracion Tributaria de 2025 ha distinguido claramente:

- 5 años para declaraciones incorrectas no intencionadas

- 10 años por evasion fiscal, ocultacion de ingresos

El punto de cambio fundamental no es solo el plazo, sino la transicion de un modelo de gestion de expedientes a un modelo de gestion basada en datos. Un pequeño desvio en años anteriores, cuando se controla con un sistema de datos interconectado, puede convertirse completamente en una base para que las autoridades fiscales consideren la recuperacion de impuestos durante muchos años.

Declaracion falsa de un paso de riesgo a lo largo de los años

En la era de la gestion tributaria mediante datos en tiempo real, los hogares empresariales necesitan aumentar el nivel de cumplimiento de la ley. El registro completo de impuestos, el uso de facturas electronicas estandar de acuerdo con el Decreto 70/2025/ND-CP y la declaracion veraz de los ingresos no solo son una obligacion, sino tambien un escudo para evitar ser evaluados fraudulentamente. El almacenamiento completo de datos dentro del plazo legal se vuelve particularmente importante, porque la perdida de datos, la eliminacion de archivos o la falta de documentos de comparacion se considerara facilmente un acto de no guardar documentos de acuerdo con las regulaciones.

Cuando el sistema tributario cambia completamente a un modelo de gestion basado en datos interconectados, el derecho a la recuperacion de impuestos de 5 o 10 años no es solo una cuestion legal sino una realidad operativa. Solo con un error o un dato incompatible, la autoridad fiscal puede revisar profundamente durante muchos años y aplicar el plazo de prescripcion correspondiente. Para los hogares empresariales, cumplir con los estandares desde el principio es la unica manera de evitar los riesgos de recuperacion prolongada.