Los hogares empresariales se enfrentan a un gran riesgo cuando el flujo de dinero se mezcla en la misma cuenta.

Al entrar en 2026, cuando la Ley de Administracion Tributaria de 2025 comenzo a operar en la direccion del analisis de datos, los hogares empresariales que utilizan cuentas bancarias comunes tanto para necesidades personales como para transacciones comerciales enfrentan mayores riesgos que nunca. En el nuevo modelo de gestion, todos los datos relacionados con facturas electronicas, transacciones bancarias, billeteras electronicas y operaciones en plataformas de comercio electronico se conectan, comparan y analizan automaticamente.

Esto hace que el flujo de dinero mezclado se convierta en un factor que distorsione facilmente la identificacion de los ingresos cuando el sistema ve una diferencia entre el numero de facturas facturadas y el dinero total recibido. Las transferencias familiares de apoyo, ahorros, reembolsos personales, pagos por cuenta propia o transacciones de gran valor anormales pueden marcarse como "anormales", aunque no esten relacionadas con los negocios.

La ley actual no obliga a los hogares empresariales a separar las cuentas, pero la realidad de la supervision hace que muchos hogares se enfrenten al riesgo de ser requeridos para explicar el flujo de dinero, ser comparados con datos repentinos o incluso ser clasificados como de alto riesgo si no se demuestra la naturaleza de la transaccion.

Las transacciones personales son mas vigiladas en el sistema de analisis de riesgos fiscales.

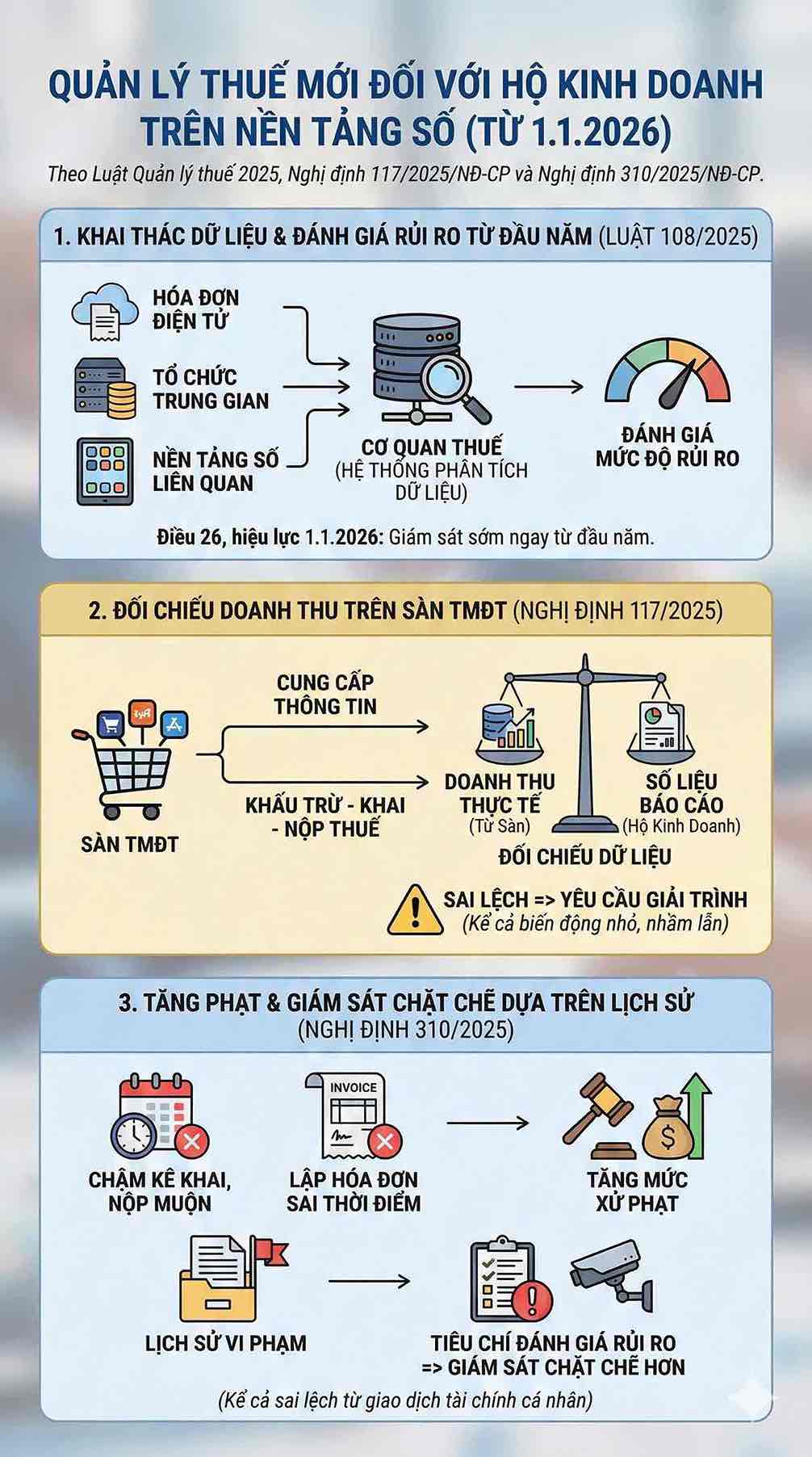

Segun la Ley de Administracion Tributaria de 2025 (108/2025/QH15), las autoridades fiscales tienen derecho a explotar los datos de muchos sistemas de informacion que sirven a la gestion tributaria, incluidos los datos de facturas electronicas, los datos de las organizaciones que brindan servicios intermedios y las plataformas digitales relacionadas. Parte del Articulo 26 sobre la gestion de facturas electronicas y el mecanismo de evaluacion del cumplimiento - riesgo ha entrado en vigor el 1 de enero de 2026, lo que significa que los hogares empresariales comienzan a entrar en la etapa de supervision temprana desde principios de año.

En el Decreto 117/2025/ND-CP, el Gobierno estipula claramente el mecanismo de gestion tributaria para las actividades comerciales en plataformas de comercio electronico, incluida la responsabilidad de proporcionar informacion cuando la autoridad fiscal lo solicite, asi como la responsabilidad de deducir, declarar y pagar impuestos en algunos casos. Gracias a ello, la autoridad fiscal tiene suficientes bases para comparar los ingresos reales con los datos reportados por los hogares empresariales. Las discrepancias, ya sean que se produzcan debido a las fluctuaciones estacionales, la confusion en el momento o los errores de registro de datos, pueden llevar a la solicitud de explicacion.

Para los hogares que a menudo son lentos en la declaracion, presentan expedientes tarde o elaboran facturas en el momento equivocado, el Decreto 310/2025/ND-CP (que modifica el Decreto 125) ha aumentado las sanciones y aclarado muchas infracciones. El historial de infracciones de los contribuyentes es uno de los factores utilizados por las autoridades fiscales al evaluar el nivel de riesgo en la gestion. Por lo tanto, los hogares con antecedentes de errores seran supervisados mas de cerca, incluso si los nuevos errores surgen de transacciones financieras personales.

La separacion de cuentas ayuda a los hogares empresariales a evitar riesgos fiscales en 2026

Aunque la ley no impone la obligacion de separar las cuentas personales y las cuentas comerciales, en el contexto de la gestion tributaria basada en datos, la separacion de cuentas se esta convirtiendo en la medida de autoproteccion mas importante para los hogares empresariales.

Cuando el flujo de caja se separa claramente, la comparacion entre las facturas, los informes de ingresos y las transacciones bancarias se vuelve transparente, lo que ayuda a los hogares empresariales a reducir significativamente el riesgo de malentendidos sobre los ingresos y evitar ser incluidos en el area de alto riesgo. Esto es especialmente importante ya que a partir de 2026, el umbral de exencion de impuestos de 500 millones de VND/año comienza a aplicarse. Los hogares empresariales deben demostrar los ingresos reales para no ser identificados incorrectamente en el grupo de obligaciones.

Por el contrario, si continuan utilizando la misma cuenta, los hogares empresariales pueden tener que explicar cada cantidad de dinero cuando el flujo de dinero fluctua de manera anormal. La ley no considera que todos los ingresos transferidos a la cuenta sean ingresos, pero la responsabilidad de probarlo recae en el contribuyente. La falta de documentos, la falta de explicacion o los datos inconsistentes pueden llevar al riesgo de ser considerados para la recuperacion de acuerdo con el mecanismo de analisis de riesgos del sistema.

La transparencia desde el principio no solo ayuda a los hogares empresariales a cumplir con la ley, sino que tambien reduce significativamente la presion cuando las autoridades fiscales implementan la gestion con datos digitales a nivel nacional.