A partir de 2026, cuando la Ley de Gestion Tributaria de 2025 entre en vigor oficialmente, los hogares empresariales entraran en una etapa de gestion tributaria mas estricta a traves de un modelo operativo basado en datos. Una obligacion aparentemente simple pero decisiva es presentar un informe sobre la situacion del uso de facturas. Solo si se presenta tardiamente, se presenta tardiamente o no se presenta un informe, los hogares empresariales pueden ser bloqueados temporalmente con el codigo de identificacion fiscal, lo que lleva a una serie de consecuencias legales y interrupcion de las operaciones comerciales.

La obligacion de informar facturas se endurece a partir de 2026

El uso de facturas electronicas es obligatorio desde el Decreto 123/2020/ND-CP. Para 2025, el Decreto 70/2025/ND-CP continua endureciendo el proceso de gestion y exigiendo a los hogares empresariales que informen de acuerdo con los estandares de datos sincronizados en todo el pais.

Desde que entro en vigor la Ley de Administracion Tributaria de 2025, el informe sobre la situacion del uso de facturas se ha convertido en un indicador de evaluacion de cumplimiento central. Con solo un periodo de presentacion tardia o no presentacion, el sistema de gestion de riesgos del sector tributario registra inmediatamente a los hogares empresariales en el area de seguimiento especial.

Esto hace que la obligacion de informar sobre el capital previamente subestimada se convierta en un factor decisivo directo para determinar si los hogares empresariales pueden seguir utilizando o no el codigo de identificacion fiscal.

Codigo fiscal bloqueado si se viola el informe de factura

Uno de los cambios mas importantes de la Ley de Administracion Tributaria de 2025 radica en el Articulo 139, que otorga a las autoridades fiscales el derecho a suspender temporalmente la validez del codigo fiscal para los hogares empresariales que no cumplen correctamente con la obligacion de informar las facturas o que muestran signos de uso de facturas invalidas. Esto se considera un paso de la gestion de "recordar - sancionar" a la gestion de "reforzar segun los datos".

Cuando el codigo fiscal esta bloqueado, todas las actividades fiscales del hogar de negocios se suspenden de inmediato. Los vendedores no pueden emitir facturas electronicas, no pueden declarar y pagar impuestos, e incluso se les niega la transaccion con socios que necesitan facturas validas.

Mas grave aun, el estado de "bloqueo temporal" es una señal para que la autoridad fiscal considere inspeccionar el terreno o ampliar el control de ingresos. Con un impacto directo y fuerte de este tipo, se considera una medida de gestion que tiene un mayor efecto disuasorio que las sanciones administrativas.

El control de multiples fuentes hace que se revele la discrepancia en los ingresos

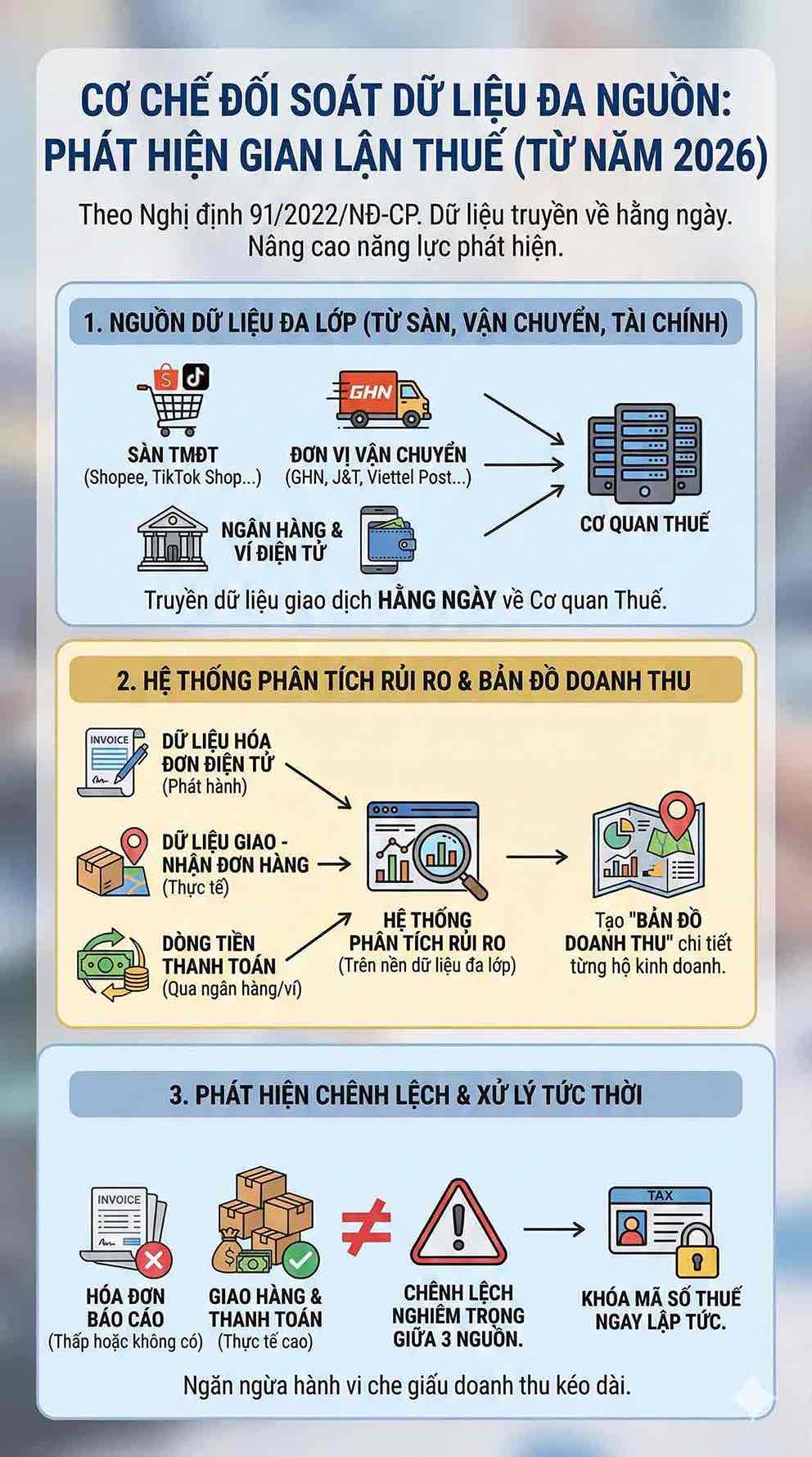

La capacidad de deteccion de infracciones de las autoridades fiscales ha aumentado considerablemente desde que el Decreto 91/2022/ND-CP requirio que las plataformas de comercio electronico (TMDT), las unidades de transporte, los bancos y las billeteras electronicas transmitan datos de transacciones a las autoridades fiscales diariamente. A partir de 2026, el sistema de analisis de riesgos del sector fiscal opera sobre una base de datos multicapa, que incluye: facturas electronicas emitidas; datos de entrega y recepcion de pedidos de GHN, J&T, Viettel Post; y flujo de efectivo de pago a traves de bancos y billeteras electronicas.

La comparacion de estas tres fuentes de datos crea un "mapa de ingresos" detallado para cada hogar de negocios. Si un hogar vende regularmente pero informa facturas bajas o no envia informes, la diferencia entre los ingresos por ventas - ingresos por transporte - flujo de caja sera detectada inmediatamente por el sistema.

En muchos casos, las autoridades fiscales aplican medidas para bloquear los codigos de identificacion fiscal desde el momento en que surge una diferencia grave, con el fin de evitar actos de ocultacion de ingresos que se prolonguen durante muchos periodos.

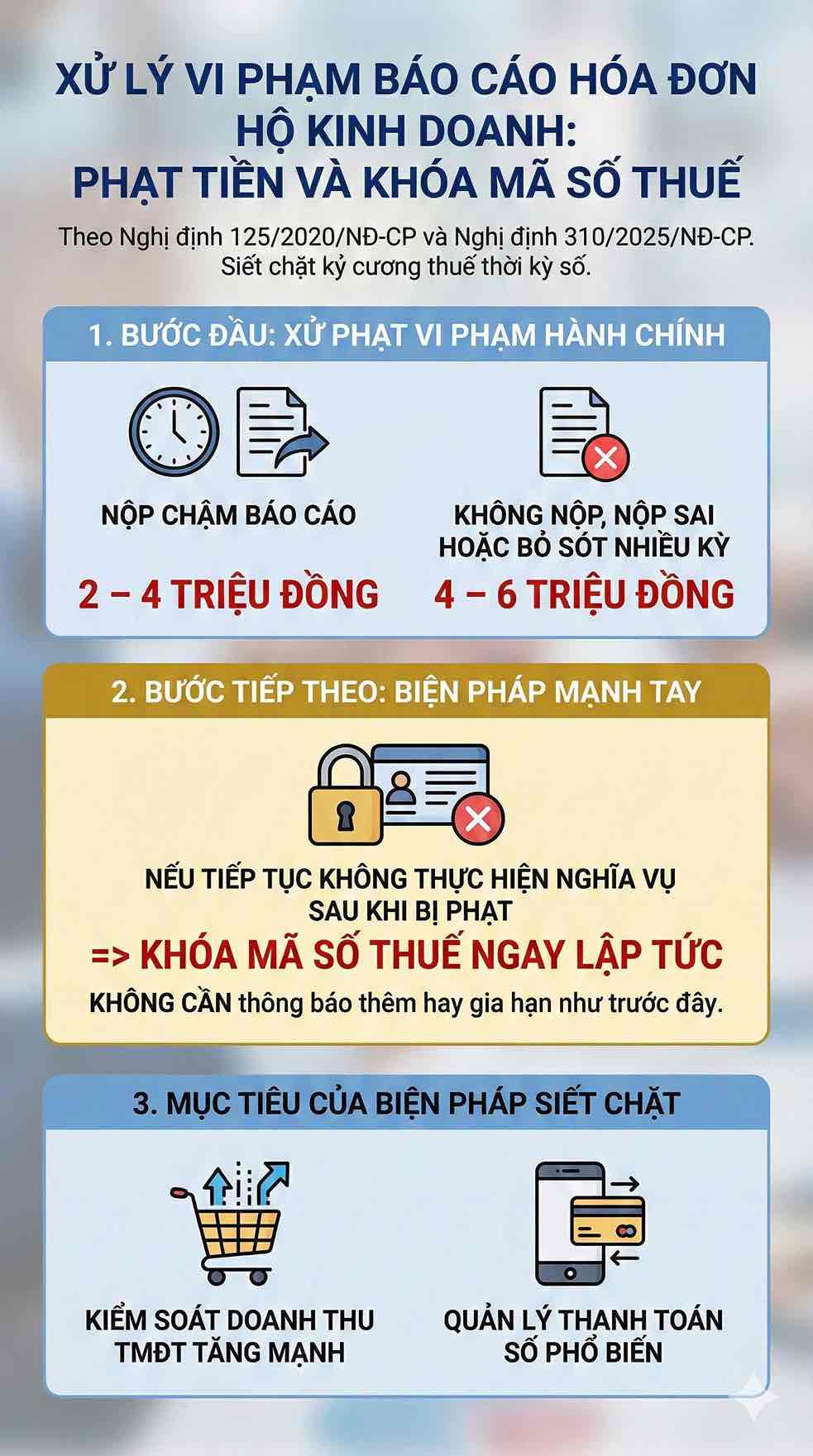

Podria ser multado con hasta 6 millones de VND antes de que se bloquee el codigo fiscal.

De acuerdo con el Decreto 125/2020/ND-CP y la enmienda en el Decreto 310/2025/ND-CP, los hogares empresariales que violen la obligacion de informar las facturas seran sancionados antes de que se bloquee el codigo fiscal:

- Multa de 2 a 4 millones de VND por presentar informes tardios;

- Multa de 4 a 6 millones de VND si no se paga, se paga incorrectamente o se omiten muchos plazos.

Sin embargo, la sancion es solo un paso inicial. Si los hogares empresariales continuan sin cumplir con sus obligaciones despues de ser sancionados, la autoridad fiscal tiene derecho a bloquear inmediatamente el codigo fiscal, sin necesidad de mas avisos ni prorrogas como antes.

Esta medida muestra el punto de vista de endurecer la disciplina fiscal en el contexto del fuerte aumento de los ingresos del comercio electronico y los pagos digitales.

En el periodo de gestion tributaria basada en datos interconectados, el informe de facturas ya no es un procedimiento administrativo. Esta es la base para que los hogares empresariales demuestren la transparencia y eviten el riesgo de ser considerados para la recuperacion o sospechosos de evasion fiscal.

Cumplir con los informes a tiempo, almacenar datos completos y utilizar facturas electronicas de acuerdo con el Decreto 70/2025/ND-CP son requisitos minimos para que los hogares empresariales mantengan operaciones estables y eviten ser bloqueados por codigos de identificacion fiscal.