Controlar el crecimiento del credito para sectores con riesgos potenciales

El Banco Estatal acaba de emitir un comunicado informando que se espera que el crecimiento del credito en 2026 para todo el sistema sea de alrededor del 15%, con ajustes de aumento y disminucion en linea con la evolucion y la situacion real, asegurando el control de la inflacion, la estabilidad macroeconomica; al mismo tiempo, apoyando el crecimiento economico y la seguridad del sistema de instituciones de credito.

Esta agencia tambien requiere que las instituciones de credito controlen estrictamente la tasa de crecimiento del credito para los sectores con riesgos potenciales, el sector inmobiliario, orienten los flujos de capital hacia la produccion y los negocios, los sectores prioritarios y los motores de crecimiento de la economia, y al mismo tiempo garanticen la estabilidad de la liquidez del mercado monetario y la seguridad operativa del sistema de instituciones de credito.

El sector inmobiliario no es un sector prioritario para pedir prestamos

En cuanto al sector inmobiliario, evaluando el panorama de 2025, el Dr. Can Van Luc, economista jefe de BIDV, dijo que el mayor punto positivo del mercado es la recuperacion clara del sector de la construccion y el sector inmobiliario. Citando datos del Departamento de Estadistica, dijo que el sector de la construccion en 2025 aumento un 9,62%, superior al crecimiento promedio del PIB nacional (8,02%). El sector inmobiliario aumento un 4,63%, el nivel mas alto en los ultimos 6 años, contribuyendo con alrededor del 3,5% del PIB.

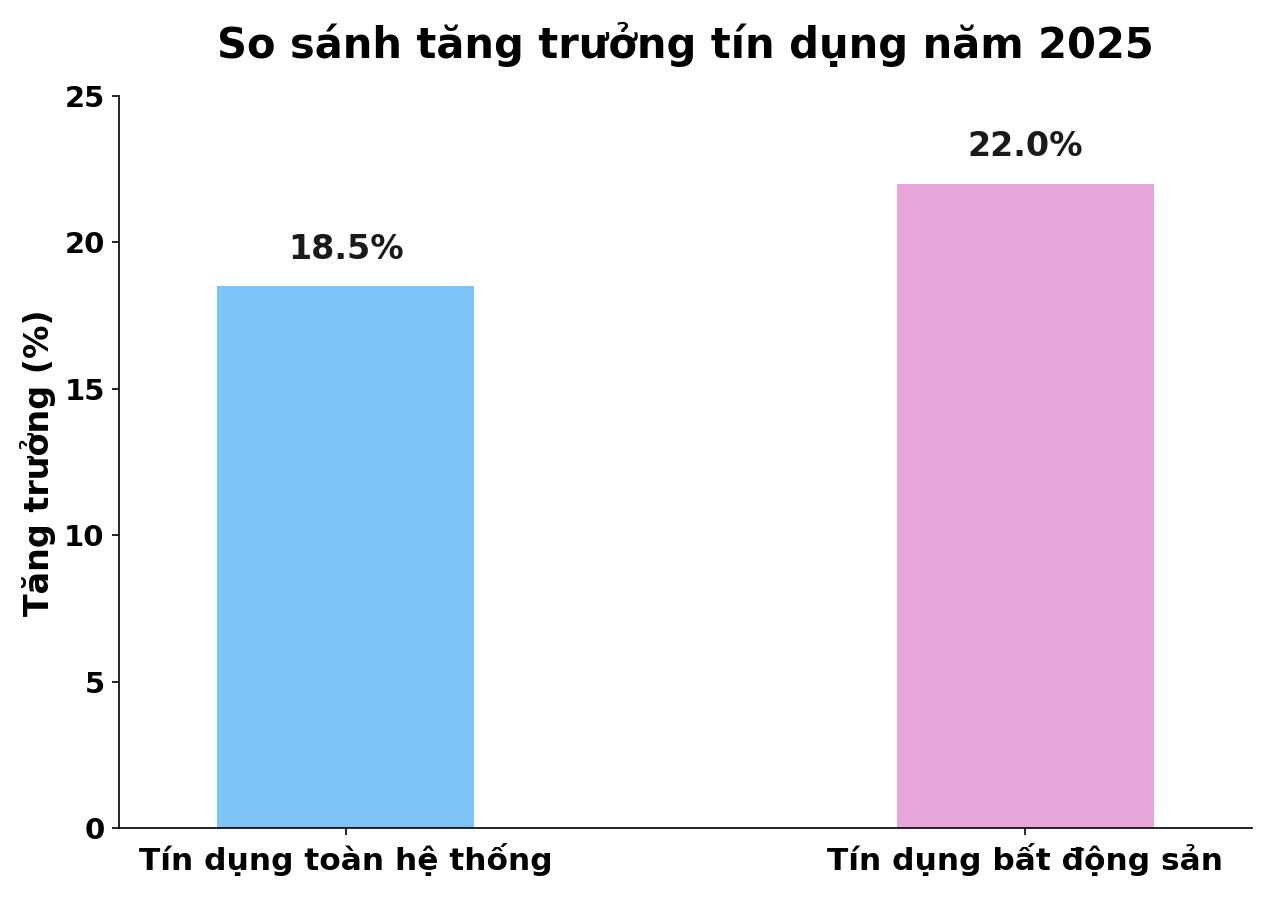

2025 registro alrededor de 2.700 nuevas empresas inmobiliarias establecidas, un aumento del 27% en comparacion con el año anterior. En cuanto al flujo de capital, el credito inmobiliario se estima que aumento alrededor del 22%, superior al aumento promedio del credito de todo el sistema bancario (18,5%). De los cuales, los prestamos para la inversion y el negocio inmobiliario aumentaron alrededor del 24%, mientras que los prestamos para la compra y reparacion de viviendas aumentaron del 14% al 15%.

Mientras que el credito aumento fuertemente, la movilizacion de capital del sistema bancario solo aumento alrededor del 14,5%, lo que obligo a los bancos a ajustar los tipos de interes tanto de entrada como de salida, formando asi un nuevo nivel de tipos de interes en el mercado.

Segun el Dr. Can Van Luc, los bienes raices no son un sector prioritario para pedir prestamos en el sistema bancario, excepto las viviendas sociales y las zonas industriales. Por lo tanto, el mercado inmobiliario debe aceptar un nivel de tasas de interes de prestamo mas alto.

Nuevos desafios para las empresas inmobiliarias

Actualmente, el saldo de credito inmobiliario representa alrededor del 24% del saldo de credito total de toda la economia, un nivel relativamente alto, en el que los prestamos para la inversion empresarial inmobiliaria aumentan mas rapido que el credito general.

Ante ese contexto, el Dr. Can Van Luc hizo recomendaciones importantes para las empresas inmobiliarias. En primer lugar, las empresas necesitan mejorar la capacidad de pronostico y gestion de riesgos, especialmente los riesgos de tasas de interes y flujo de caja. La falta de escenarios financieros flexibles hara que las empresas caigan facilmente en una posicion pasiva cuando aumenten los costos de capital.

En segundo lugar, es necesario poner fin a la mentalidad de inversion dispersa. Segun el, no pocas empresas implementan docenas de proyectos al mismo tiempo, dependiendo en gran medida de los prestamos y los bonos. Cuando el mercado es favorable, este modelo puede ocultar los riesgos, pero cuando las condiciones financieras se endurecen, el riesgo de rotura de la liquidez se revelara muy rapidamente. Las empresas necesitan centrar los recursos en proyectos con una legalidad clara, buena capacidad de consumo y que se ajusten a las necesidades del mercado.

En tercer lugar, la reestructuracion de productos es un requisito obligatorio. El Dr. Can Van Luc cree que el mercado tiene un excedente de oferta de alta gama pero una grave escasez de viviendas de gama media y viviendas sociales. El cambio a segmentos que satisfacen la demanda real no solo ayuda a las empresas a mejorar la liquidez, sino que tambien facilita el acceso a las politicas de apoyo crediticio del Estado.

El aumento de las tasas de interes reducira las actividades de inversion inmobiliaria.

Sobre el impacto del nivel de las tasas de interes en el mercado inmobiliario, el Sr. Nguyen Van Dinh, presidente de la Asociacion de Agentes Inmobiliarios de Vietnam (VARS), compartio que en 2025, las actividades especulativas e inmobiliarias son mas fuertes que la demanda real de vivienda, una de las razones proviene del flujo de dinero "barato".

En la directiva del Gobierno se menciono el requisito de investigar medidas para regular el mercado, incluidas las herramientas fiscales y crediticias. Segun el Sr. Dinh, estas herramientas deben aplicarse, pero debe haber una hoja de ruta, definiendo claramente cada grupo objetivo, evitando la confusion con las necesidades reales, porque el objetivo principal es combatir la especulacion y reducir las actividades de inversion que perjudican al mercado.

En cuanto a la politica crediticia, en los ultimos tiempos el sistema bancario ha hecho grandes esfuerzos para apoyar la recuperacion de la economia y el mercado inmobiliario.

Sin embargo, cuando el mercado comienza a mostrar signos de "inadecuacion", incluso hay una situacion de aprovechamiento de los flujos de dinero baratos para impulsar la inversion, es dificil evitar que el Gobierno solicite ajustes y que los bancos ajusten las tasas de interes, porque los propios bancos tambien deben garantizar sus operaciones comerciales y beneficios.

Segun el Sr. Dinh, cuando aumentan las tasas de interes, seguramente afectara al mercado inmobiliario en algunos aspectos, especialmente reduciendo las actividades de inversion. Sin embargo, segun el Sr. Dinh, cualquier politica monetaria, crediticia u otra politica debe ajustarse adecuadamente cuando aparezcan signos de desventaja para el mercado.