El 5 de marzo de 2026, se promulgó la Circular No. 18/2026/TT-BTC, que regula los expedientes y procedimientos de gestión tributaria para hogares empresariales e individuos empresariales.

Tabla de consulta de tasas impositivas para hogares y negocios individuales en 2026

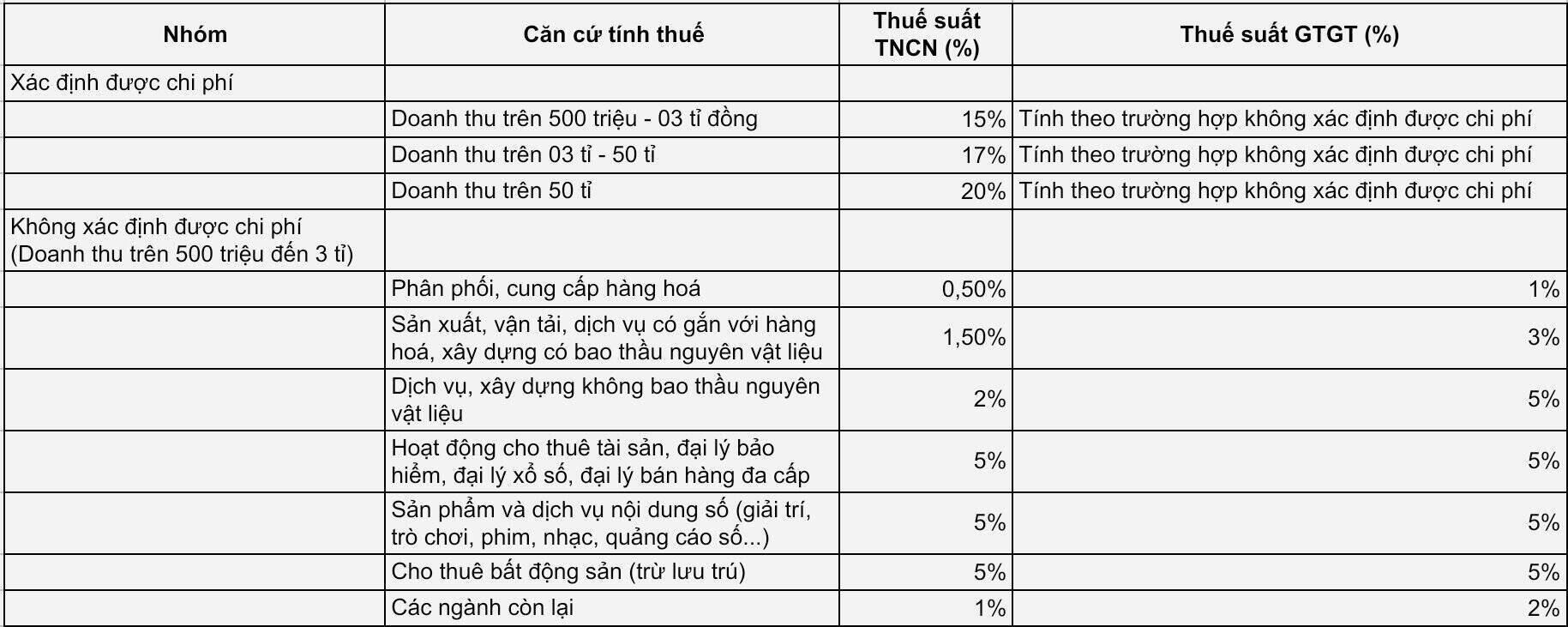

A continuación se muestra un resumen de la tabla de búsqueda de industrias para calcular el impuesto al valor agregado (IVA) y el impuesto sobre la renta personal (IRPF) de acuerdo con las últimas regulaciones aplicables a partir de 2026:

1. Para los hogares empresariales que puedan determinar los costos

En este caso, la tasa del IRPF se calcula en función de los ingresos reales (ingresos menos gastos razonables), específicamente:

Ingresos superiores a 500 millones a 03 mil millones de VND: Tasa del IRPF del 15%

Ingresos superiores a 03 mil millones de VND a 50 mil millones de VND: Tasa de impuesto sobre la renta personal del 17%

Ingresos superiores a 50 mil millones de VND: Tasa del IRPF del 20%

Tarifa del IVA: Calculada en caso de que no se puedan determinar los costos.

2. Para hogares de negocios que no pueden determinar los costos (ingresos de más de 500 millones a 3 mil millones de VND)

El contribuyente aplicará un porcentaje directo sobre los ingresos dependiendo del sector:

Distribución, suministro de bienes: Tipo impositivo del IRPF 0,5% | IVA 1%

Producción, transporte, servicios relacionados con mercancías, construcción con licitación de materias primas: Tasa del IRPF 1,5% | IVA 3%

Servicios, construcción sin licitación de materias primas: Tipo impositivo del IRPF del 2% | IVA del 5%

Alquiler de bienes, agente de seguros, lotería, venta multinivel: Tasa del IRPF del 5% | IVA del 5%

Proporcionar contenido digital (entereamiento, juegos, películas, música, publicidad digital): TNCN 5% | GTGT 5%

Alquiler de inmuebles (excepto alojamiento): Renta personal 5% | IVA 5%

Otras profesiones: TNCN 1% | GTGT 2%

Detalles de la Tabla de consulta rápida de tasas impositivas para hogares empresariales según la Circular 18/2026/TT-BTC:

Significado del ajuste de la nueva tabla de impuestos

La introducción de tasas impositivas específicas para cada grupo objetivo ayuda a los hogares empresariales a ser más proactivos en la contabilidad. En particular, la tasa del IRPF del 15% al 20% para los hogares a gran escala (que determinan los costos) ayuda a garantizar la equidad entre los hogares empresariales y las empresas.

Para los hogares de negocios de mediana escala (de 500 millones a 3 mil millones de VND), si la gestión de las facturas de entrada no es estricta, la elección de pagar impuestos en un porcentaje directo de los ingresos sigue siendo la opción más simple y fácil de implementar. Los expertos recomiendan que los hogares de negocios se basen en la realidad de sus operaciones para elegir el método de declaración de impuestos más beneficioso con el apoyo del sistema de declaraciones automáticas de la autoridad fiscal.

PUNTO CULMINANTE DE LA ACTUALIZACIÓN: LA ASAMBLEA NACIONAL CIERRE EL UMBRAL FISCAL DE 500 MILLONES DE VND

En la mañana del 24 de abril de 2026, la Asamblea Nacional aprobó oficialmente la Ley de Enmienda de Leyes Tributarias con los siguientes cambios importantes:

Eliminar el umbral fijo de 500 millones de VND: La Asamblea Nacional acordó no regular rígidamente la cifra de 500 millones de VND en la Ley. En cambio, el Gobierno regulará de manera flexible el umbral de ingresos libres de impuestos para que se ajuste al contexto económico de cada período.

Se espera elevar el umbral de exención de impuestos a 1 mil millones de VND: Según un informe del Ministerio de Finanzas, el Gobierno espera elevar el nivel de ingresos no imponibles a 1 mil millones de VND/año (en lugar de 500 millones de VND como la antigua regulación).

Beneficiarios: Se espera que alrededor de 2,5 millones de hogares e individuos que hacen negocios con ingresos inferiores a 1 mil millones de VND no tengan que pagar impuestos según esta nueva política.

Exención del impuesto sobre la renta de las empresas: Las empresas con ingresos anuales totales que no superen los mil millones de VND también se espera que estén exentas del impuesto sobre la renta de las empresas.

La Ley entra en vigor a partir del 24 de abril de 2026.

(Fuente: Según el informe de recepción y explicación del Ministerio de Finanzas en la sesión de la Asamblea Nacional en la mañana del 24 de abril de 2026)