Según el Departamento de Impuestos de la ciudad de Hanoi, el Decreto 68/2026/ND-CP del Gobierno que regula la política fiscal y la gestión tributaria para hogares empresariales e individuos empresariales entró en vigor el 5 de marzo de 2026, introduciendo muchos cambios importantes. Los hogares empresariales no deben ser subjetivos, deben prestar atención y cumplir estrictamente las regulaciones.

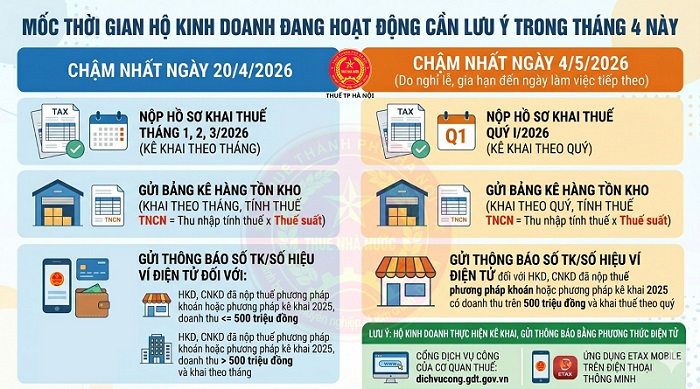

El Departamento de Impuestos de la ciudad de Hanoi dijo que, según el Decreto 68/2026/ND-CP, en abril y principios de mayo hay momentos "de vida o muerte" a tener en cuenta a continuación:

Además, los hogares empresariales también deben enviar listas de inventario y notificaciones de números de cuenta/números de cartera electrónica para los hogares empresariales y las personas físicas que han pagado impuestos según el método de contratación o el método de declaración de 2025.

A más tardar el 4 de mayo de 2026, los hogares empresariales deben presentar la declaración de impuestos del primer trimestre de 2026; enviar el inventario trimestral.

Los hogares empresariales pueden declarar y presentar expedientes en el portal de servicios públicos de la autoridad fiscal (dichvucong. gdt. gov. vn) o en la aplicación Etax Mobile.

Si no declaran correctamente según las regulaciones, los hogares empresariales pueden enfrentar riesgos legales y ser sancionados de acuerdo con las regulaciones vigentes.

A partir del 1 de enero de 2026, los hogares empresariales que declaren impuestos tardíamente serán multados de acuerdo con las regulaciones del Artículo 13 del Decreto 125/2020/ND-CP enmendado por el párrafo 10 del Artículo 1 del Decreto 310/2025/ND-CP, específicamente de la siguiente manera:

Advertencia: Presentación de expedientes de declaración de impuestos por más de 01 día a 05 días y con circunstancias atenuantes; Obligar a pagar la cantidad total de pago tardío al presupuesto estatal.

Multa de 2 a 5 millones de VND: Presentación de expedientes de declaración de impuestos con un plazo de 01 a 30 días, excepto en el caso del apartado 1; Obligar a pagar íntegramente la cantidad adeudada al presupuesto estatal.

Multa de 5 a 8 millones de VND: Presentación de expedientes de declaración de impuestos por más de 31 días a 60 días; Obligación de pagar la cantidad total de pago tardío al presupuesto estatal.

Multa de 8 a 15 millones de VND: Presentación de expedientes de declaración de impuestos más allá del plazo prescrito de 61 a 90 días; Presentación de expedientes de declaración de impuestos más allá del plazo prescrito de 91 días o más pero sin incurrir en impuestos a pagar; No presentación de expedientes de declaración de impuestos pero sin incurrir en impuestos a pagar; No presentación de anexos de acuerdo con las regulaciones sobre gestión tributaria para empresas con transacciones vinculadas adjuntas a los expedientes de liquidación del impuesto sobre la renta de las empresas. Obligación de presentar expedientes de declaración de impuestos, anexos adjuntos a los expedientes de declaración de impuestos para los casos.

Multa de 15 a 25 millones de VND: Presentar la declaración de impuestos con más de 90 días de retraso, tener una cantidad de impuestos a pagar y el contribuyente haya pagado la cantidad total de impuestos, pagos atrasados antes de que la autoridad fiscal anuncie la decisión de inspección, examen fiscal o levante un acta de infracción.