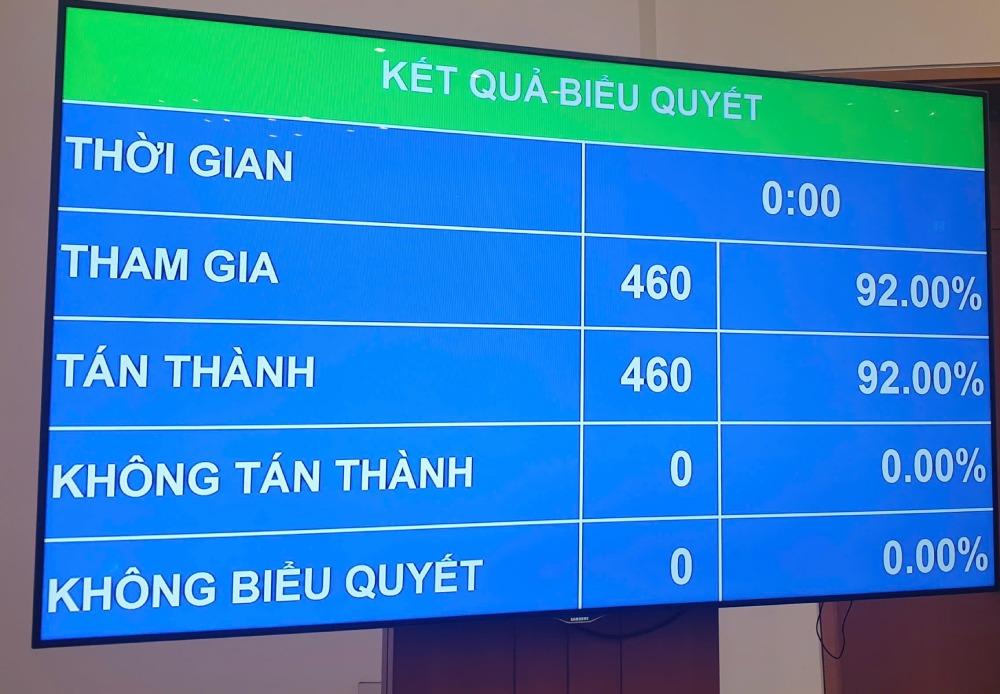

En la mañana del 12 de abril, en la Primera Sesión, la XVI Asamblea Nacional, con 460/460 diputados que participaron en la votación a favor, la Asamblea Nacional aprobó la Resolución de la Asamblea Nacional sobre la promulgación de una serie de regulaciones sobre el impuesto de protección ambiental, el impuesto al valor agregado, el impuesto especial al consumo de gasolina y petróleo y combustible para aviones.

En cuanto al impuesto de protección ambiental, la Asamblea Nacional decidió que el nivel del impuesto de protección ambiental para la gasolina (excepto etanol), el gasóleo, el queroseno, el fueloil y el combustible para aviones sea de 0 VND/litro.

En cuanto al impuesto al valor agregado, la gasolina, el gasóleo, el queroseno, el fueloil y el combustible para aviones no están sujetos a la declaración y el cálculo del impuesto al valor agregado, pero se les deduce el impuesto al valor agregado de entrada.

En cuanto al impuesto especial al consumo, la tasa del impuesto especial al consumo para todo tipo de gasolina es del 0%.

Esta Resolución entra en vigor a partir del 16 de abril de 2026 hasta el 30 de junio de 2026.

Para garantizar que la gestión del mercado nacional de gasolina, petróleo y combustible aviativo sea coherente con la evolución de los precios en el mercado mundial, la Asamblea Nacional encarga al Gobierno que emita una Resolución para decidir los contenidos reglamentarios e informar a la Asamblea Nacional en la próxima sesión, que incluye:

Ajustar (acortar o extender) el plazo de vigencia de esta Resolución;

En caso de emergencia, ajustar las regulaciones sobre el impuesto de protección ambiental, el impuesto al valor agregado, el impuesto especial al consumo estipulado en esta Resolución.

Durante el período en que esta resolución entre en vigor, en caso de que haya una diferencia entre las regulaciones de esta Resolución y otros documentos legales normativos sobre el impuesto de protección ambiental, el impuesto al valor agregado, el impuesto especial al consumo, se implementará de acuerdo con las regulaciones de esta Resolución.

Los establecimientos comerciales y los importadores de gasolina, diésel, queroseno, fueloil y combustible para aviones no tienen que declarar ni calcular el impuesto al valor agregado al vender y en la etapa de importación.

Los contenidos sobre el impuesto de protección ambiental, el impuesto al valor agregado, el impuesto especial al consumo no estipulados en esta Resolución se implementan de acuerdo con las regulaciones de la ley vigente sobre impuestos, gestión tributaria y otras regulaciones legales relacionadas.

Anteriormente, el Ministro de Finanzas, Ngo Van Tuan, informó brevemente sobre la recepción, explicación, revisión y finalización del proyecto de Resolución sobre la promulgación de una serie de regulaciones sobre el impuesto de protección ambiental, el impuesto al valor agregado y el impuesto especial al consumo de gasolina, petróleo y combustible para aviones.

Con respecto al control de facturas de las empresas de comercio de gasolina y petróleo, además del contenido sobre la reducción de impuestos según esta resolución, las empresas de comercio de gasolina y petróleo aún deben implementar las regulaciones de la ley sobre gestión tributaria, la ley sobre facturas y documentos para declarar ingresos y gastos.

Con respecto al contenido sobre el fortalecimiento de la inspección y el manejo estricto de los actos de especulación y acaparamiento para evitar el lucro de las políticas: El Gobierno y el Primer Ministro también han dado muchas directivas sobre este tema, en las que, en particular, dirigieron al Ministerio de Industria y Comercio para que fortalezca la inspección y supervisión, inspeccionando inmediatamente a los sujetos que muestran signos de acaparamiento para manejarlos estrictamente de acuerdo con las regulaciones de la ley.

Se espera que esta política reduzca los ingresos del presupuesto estatal en un promedio de alrededor de 7 300 mil millones de VND al mes, sin embargo, esta es una medida fiscal especial aplicada en un contexto especial para garantizar la estabilidad del suministro, limitar el impacto de las fluctuaciones de los precios de la energía, contribuir a la estabilidad macroeconómica y garantizar la seguridad social.