Tabla salarial de los profesores a partir de 2026

Segun el borrador de la Circular que regula el codigo, el nombramiento y la clasificacion salarial para los profesores publicos, incluidos los niveles preescolar, general (primaria, secundaria y preparatoria)

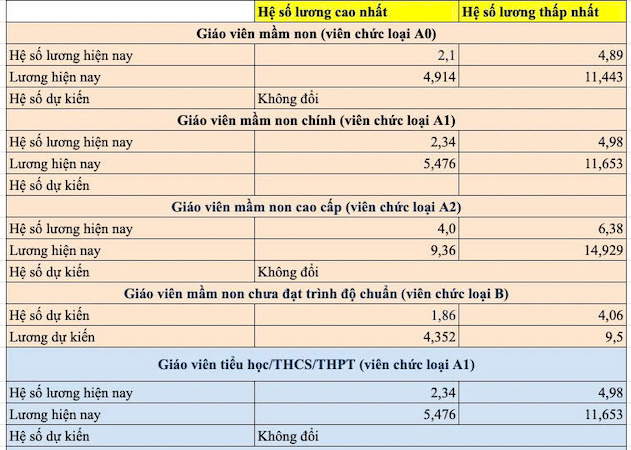

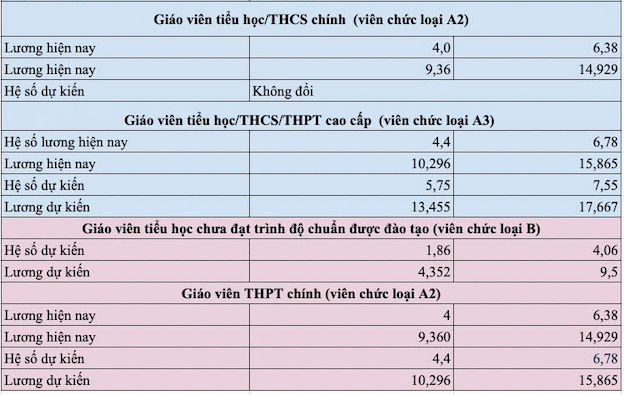

En cada nivel educativo, los profesores se dividen en tres grupos: Profesores, profesores titulares y profesores de nivel superior, equivalentes a los niveles III, II e I actuales.

Para el nivel preescolar, el coeficiente salarial es de 2,1 a 6,38 (sin cambios con respecto al actual).

En las escuelas primarias, secundarias y preparatorias, el coeficiente salarial de los profesores es de 2,34 a 7,55, de los cuales el coeficiente salarial de los profesores de nivel superior (antiguo nivel I) se aumento, del coeficiente de 4,4 a 6,78 a 5,75 a 7,55; el coeficiente salarial de los profesores de secundaria principal (antiguo nivel II) aumento del coeficiente de 4 a 6,38 a 4,4 a 6,78.

Con un coeficiente esperado de 2,1-7,55, los profesores recibiran un salario mensual de 4,9 a 17,66 millones de VND.

A partir de 2026, ¿cuantos salarios de los maestros tienen que pagar el impuesto sobre la renta personal?

El Comite Permanente de la Asamblea Nacional ha aprobado el ajuste del nivel de deduccion por circunstancias personales del impuesto sobre la renta personal (IRPF). La Resolucion entra en vigor a partir de la fecha de firma y se aplica a partir del periodo de calculo de impuestos de 2026.

Segun la Resolucion, la deduccion para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año)/la deduccion para cada persona dependiente es de 6,2 millones de VND/mes.

Por lo tanto, los profesores que imparten y generan ingresos por salarios en Vietnam pagaran el IRPF de acuerdo con las regulaciones.

Para los casos de profesores que no tienen dependientes, deben pagar el impuesto sobre la renta personal cuando tienen ingresos totales de salarios y sueldos superiores a 15,5 millones de VND/mes.

Los ingresos anteriores son ingresos por salarios, salarios menos los siguientes: Pagos de seguros, fondos de pensiones voluntarios, contribuciones beneficas, becas, beneficos; Ingresos exentos del impuesto sobre la renta; Ingresos no sujetos al impuesto sobre la renta como algunos subsidios, subsidios, almuerzos...

En el caso de que un profesor registre una deduccion por circunstancias personales para 1 dependiente, el salario del profesor supera los 21,7 millones de VND; si hay 2 dependientes, el salario del profesor supera los 27,9 millones de VND, tendra que pagar el IRPF.