A partir de 2026, muchos hogares de negocios están interesados en si tener ingresos inferiores a 500 millones de VND/año es obligatorio abrir cuentas bancarias a nombre de hogares de negocios o no cuando el mecanismo de gestión tributaria cambie a los ingresos reales.

Según las directrices recopiladas de las regulaciones actuales, los hogares empresariales con ingresos inferiores a 500 millones de VND/año no están obligados a abrir cuentas bancarias separadas a nombre de los hogares empresariales. Sin embargo, los hogares empresariales aún deben cumplir con la obligación de notificar a las autoridades fiscales las cuentas bancarias o las billeteras electrónicas utilizadas para actividades de producción y negocios de acuerdo con las regulaciones.

Esta regulación tiene como objetivo servir a la gestión de los datos de flujo de caja comercial en el contexto de que las autoridades fiscales pasan a un método de gestión basado en los ingresos reales a partir de 2026.

Los hogares empresariales deben notificar las cuentas comerciales antes del 20 de abril de 2026

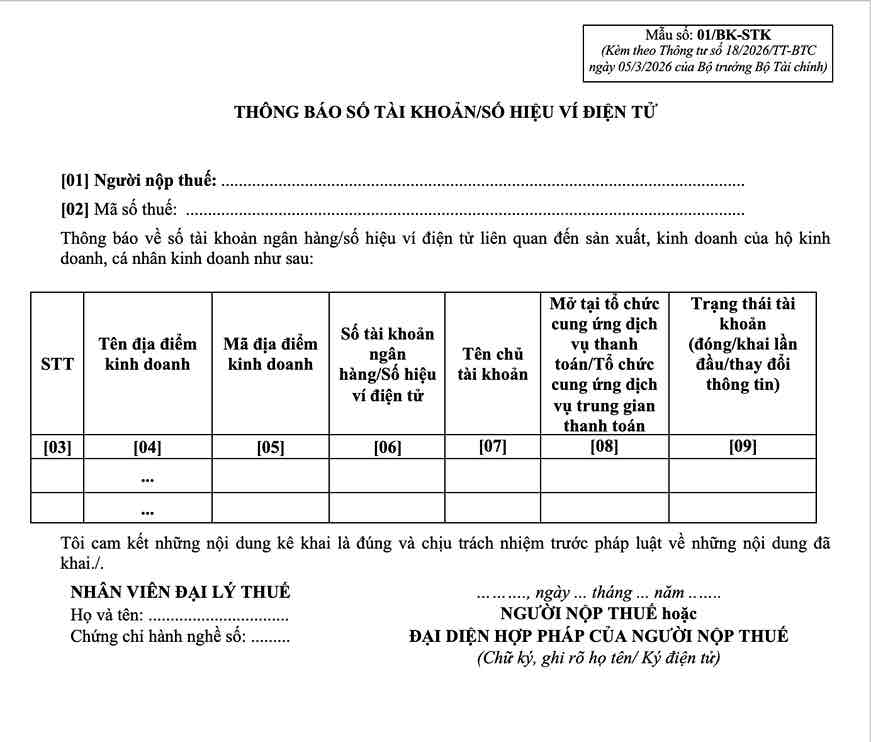

De acuerdo con el Artículo 4 de la Circular 18/2026/TT-BTC, los hogares empresariales que hayan pagado impuestos por método fijo o declarado en 2025 y tengan ingresos de 500 millones de VND o menos deben enviar una Notificación de número de cuenta/número de cartera electrónica según el Formulario 01/BK-STK a más tardar el 20 de abril de 2026.

Mientras tanto:

- Los hogares empresariales con ingresos superiores a 500 millones de VND envían una notificación de cuenta adjunta a la primera declaración de impuestos de 2026;

- Los hogares empresariales que recién comiencen a operar envían avisos de cuenta junto con expedientes de declaración de impuestos o avisos de ingresos iniciales;

- En caso de cambio de cuenta bancaria o billetera electrónica utilizada para actividades comerciales, debe seguir notificando a la autoridad fiscal de acuerdo con las regulaciones.

Por lo tanto, aunque no es obligatorio abrir cuentas separadas, los hogares empresariales aún deben cumplir con la obligación de notificar las cuentas para servir a las actividades comerciales dentro del plazo prescrito.

No todas las cuentas personales deben notificarse a la autoridad fiscal.

De acuerdo con las instrucciones en el formulario de notificación 01/BK-STK emitido junto con la Circular 18/2026/TT-BTC, los hogares empresariales solo necesitan declarar cuentas bancarias o billeteras electrónicas utilizadas para actividades de producción y negocios, no todas las cuentas personales no relacionadas.

En el caso de que haya muchas cuentas utilizadas para recibir dinero de las ventas, los hogares de negocios deben declarar completamente cada cuenta correspondiente.

Además, si la cuenta ha sido cerrada o la información ha cambiado, el hogar de negocios aún debe actualizar el estado con la autoridad fiscal de acuerdo con las regulaciones actuales de gestión tributaria.