El 10 de diciembre de 2025 la Asamblea Nacional aprobo la Ley de Impuestos sobre la Renta Personal 2025 (reemplazando la Ley de Impuestos sobre la Renta Personal de 2007). La Ley entro en vigor el 1 de julio de 2026.

El contenido notable de las regulaciones en la Ley de Impuestos sobre la Renta de las Personas Fisicas de 2025 es el ajuste de la tabla del impuesto sobre la renta acumulada de 07 escalones a 05 escalones.

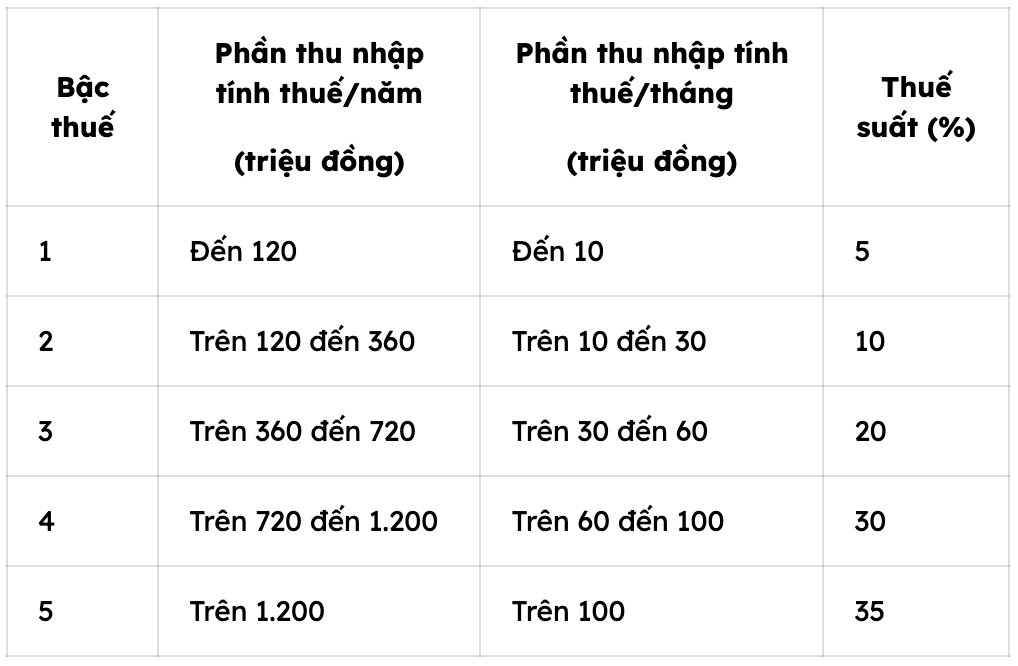

A continuacion se muestra un cuadro del impuesto sobre la renta y el trabajo progresivo de 5 niveles de la Ley de Impuestos sobre la Renta Personal 2025:

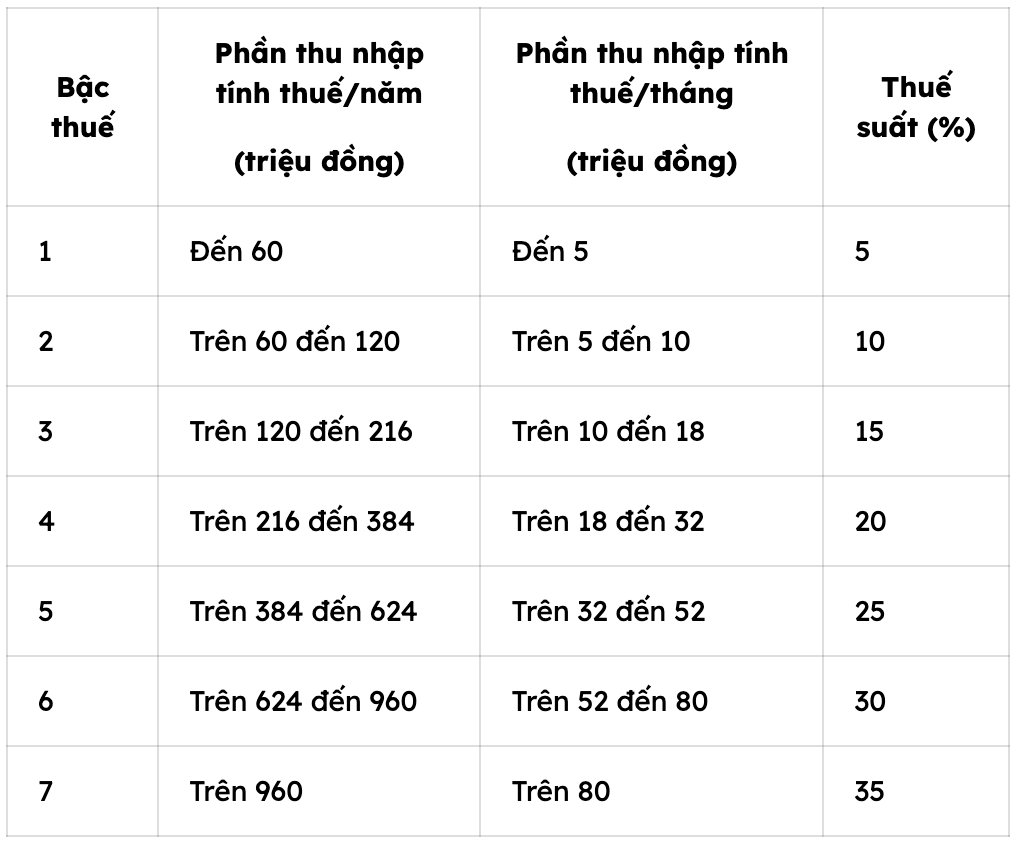

Tabla de impuestos sobre la renta acumulada de 7 digitos segun las regulaciones anteriores:

Por lo tanto ademas de reducir el nivel de impuestos el nuevo formulario de impuestos segun la Ley de Impuestos sobre la Renta Personal de 2025 ha reducido la tasa impositiva en algunos niveles en comparacion con las regulaciones actuales la tasa impositiva del 15% en el nivel 2 al 10% y la tasa impositiva del 25% en el nivel 3 al 20%.

Al mismo tiempo ajusta el nivel de ingresos sujetos al impuesto sobre la renta en cada nivel correspondiente a las tasas impositivas a pagar. Por ejemplo el nivel inicial para calcular el impuesto sobre la renta en el 5% actual es de hasta 5 millones de VND/mes (es decir hasta 60 millones de VND/año) mientras que el nivel de pago del impuesto sobre la renta mas reciente aplicado a partir del 1 de julio de 2026 es de hasta 10 millones de VND/mes (es decir hasta 120 millones de VND/año).

Ingresos de 17 millones de VND/mes sin pagar impuestos

En cuanto al nivel de reduccion de la carga familiar la Asamblea Nacional asigno al Gobierno que base en las fluctuaciones de los precios e ingresos para ajustar el nivel de reduccion de la carga familiar.

Segun la resolucion aprobada por el Comite Permanente de la Asamblea Nacional el 17 de octubre el nivel de reduccion para los contribuyentes individuales es de 15,5 millones al mes para las personas dependientes es de 6 2 millones aplicado desde el periodo de calculo de impuestos de 2026.

Con esta reduccion de impuestos los contribuyentes individuales (sin personas dependientes) reciben ingresos de 17 millones de VND al mes desde el periodo de calculo de impuestos de 2026 no tienen que pagar impuestos despues de deducir los gastos de seguro y la reduccion de la situacion familiar para si mismos.

Los individuos tienen ingresos de 17 millones de VND al mes el nivel de contribucion al seguro social es igual a los ingresos. La cantidad de seguro del 10 5% (seguro social del 8% seguro medico del 1,5% y desempleo del 1%) es de 1 585 millones de VND. El importe total de la deduccion es de 17 285 millones de VND (despues de sumar la deduccion para ellos mismos de 1 5 millones de VND) mayor que los ingresos por lo que no tienen que pagar impuestos.

En el caso de 1 dependiente un individuo con ingresos de 24 millones de VND al mes tampoco tiene que pagar impuestos despues de deducir los seguros. Del mismo modo un individuo con ingresos de 31 millones de VND al mes y 2 dependientes tampoco tienen que pagar impuestos cuando se aplican de acuerdo con la tabla de impuestos progresivos.