Según Tai Hui, estratega de mercado jefe para Asia-Pacífico de JP Morgan Asset Management, la fuerte venta masiva de oro durante el conflicto iraní ha debilitado el papel del metal precioso como activo defensivo en la cartera de inversiones. En cambio, los inversores deberían ver el oro como un activo de inversión, no como una herramienta de cobertura de riesgos.

Hui dijo: "El oro no ha desempeñado un papel de prevención de riesgos ante las fluctuaciones geopolíticas. Hemos argumentado durante bastante tiempo que el oro no es una herramienta de prevención de riesgos realmente eficaz para ningún factor. Si se observa la correlación entre el oro y las acciones o activos de riesgo, esta relación no es estable".

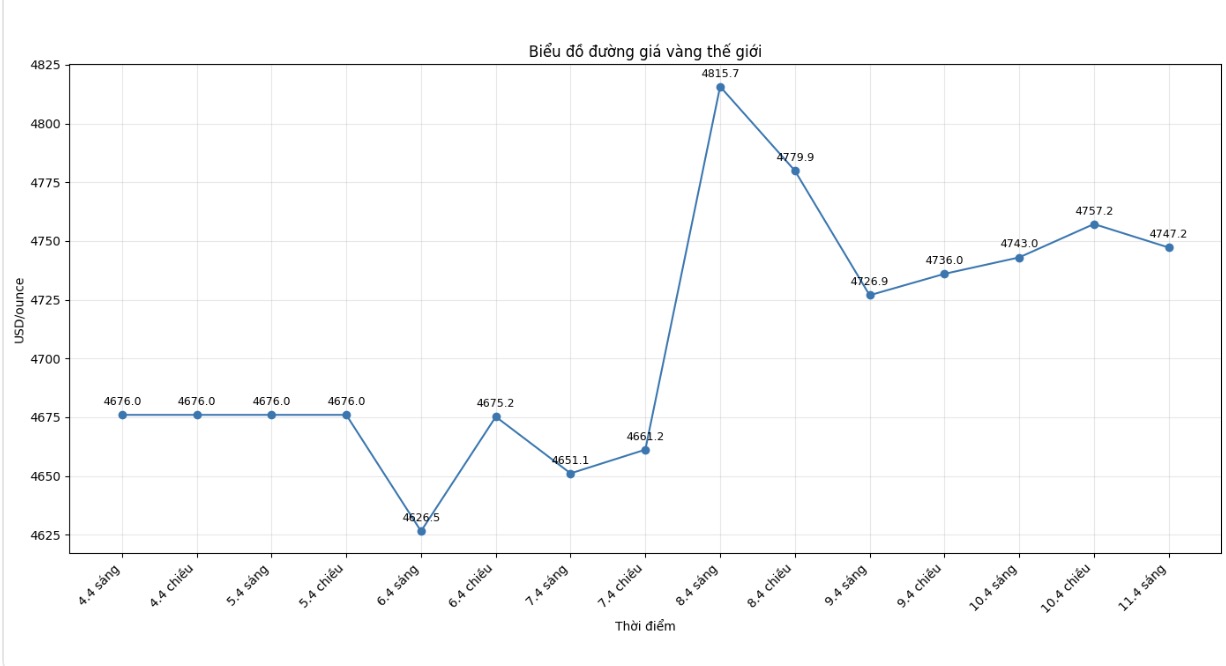

Aunque el precio se ha recuperado en cierta medida en comparación con el nivel más bajo, el precio del oro todavía tiene dificultades para recuperar el impulso alcista a medida que el conflicto se prolonga.

Hui cree que muchos inversores todavía ven el oro como una herramienta de cobertura de riesgos ante eventos geopolíticos, aunque en realidad la efectividad del oro en tales situaciones en los últimos 30 años ha sido bastante débil.

Ni siquiera podemos decir que el 70% de los eventos geopolíticos ayuden a que el oro suba de precio. La proporción es solo 50/50, como lanzar una moneda", dijo.

No solo se ve afectado por los choques geopolíticos como la guerra de Irán, el oro también enfrenta muchas otras desventajas. Según el Sr. Hui, la volatilidad del oro es tan alta como la de las acciones en los mercados emergentes. Además, el oro no genera flujos de ingresos.

Sin embargo, un representante de JP Morgan también enfatizó que el oro todavía tiene razones para ser mantenido en la cartera de inversión. La demanda a largo plazo de los bancos centrales que quieren diversificar las reservas, reducir la dependencia del dólar estadounidense, junto con la tendencia de cobertura de riesgos ante el rápido aumento de la deuda pública y la oferta monetaria, siguen siendo factores que respaldan el oro.

Debido al crecimiento limitado de la oferta de oro, todavía hay una base para invertir en oro. Pero debemos dejar muy claro que el oro es un activo de inversión, no un activo de cobertura de riesgos", dijo el Sr. Hui.

En consecuencia, el oro sigue siendo un activo notable en la asignación de cartera, pero su papel principal debe entenderse como un aumento de rendimiento, en lugar de una herramienta de gestión de riesgos.

Mientras tanto, JP Morgan mantiene una visión positiva sobre la tendencia alcista del oro a largo plazo y cree que los ajustes de precios son solo temporales. Anteriormente, el 17 de febrero, los expertos de este banco dijeron que todavía hay argumentos que refutan la continua tendencia alcista del oro, pero esos argumentos no son convincentes.

Según la Sra. Kriti Gupta, directora ejecutiva de J.P. Morgan Private Bank, y el Sr. Justin Biemann, estratega de inversión global, el precio del oro ha aumentado más del 170% en los últimos 5 años. Uno de los mayores impulsores es la nueva etapa de inestabilidad y fragmentación geopolítica, que impulsa a los inversores a buscar este metal precioso.

Los dos expertos también creen que las preocupaciones sobre la devaluación monetaria, el crecimiento económico, la inflación y la falta de disciplina fiscal siguen haciendo que el oro sea un activo atractivo en tiempos de tensión.

Sin embargo, JP Morgan señala dos grandes riesgos para las perspectivas de aumento del precio del oro. El primero es la posibilidad de que los bancos centrales pongan fin a la ola de compras de oro en los últimos años. Según los expertos, la actividad de compra neta de los bancos centrales se ha duplicado desde que estalló el conflicto ruso-ucraniano en 2022, cuando muchos países querían diversificar las reservas fuera del dólar estadounidense después de que Estados Unidos bloqueara los activos rusos.

El segundo es el riesgo de que los inversores individuales le den la espalda al oro. Sin embargo, JP Morgan cree que los inversores individuales todavía tienen razones para seguir manteniendo o aumentando el oro, no solo para hacer frente a los riesgos geopolíticos a corto plazo, sino también para diversificar a largo plazo, prevenir la inflación, mejorar la eficiencia en las fases de fuerte caída del mercado y reducir la fluctuación general de la cartera gracias a una correlación relativamente baja con otros activos.

JP Morgan cree que el debilitamiento del dólar estadounidense, la caída de las tasas de interés estadounidenses, junto con la inestabilidad económica y geopolítica, son factores tradicionales que respaldan el precio del oro, y todos están contribuyendo al aumento actual. Este banco pronostica que la fuerte demanda de los inversores, junto con la demanda continua de los bancos centrales, ayudarán a que la fuerza de compra de oro se mantenga en un promedio de 585 toneladas por trimestre en 2026.