Según Kitco - El precio mundial del oro entra en una nueva semana de negociación bajo presión, después de una fuerte caída a finales de mayo. El oro al contado (XAU/USD) fluctúa en torno a la zona de 4.370-4.400 USD/onza, significativamente por debajo del máximo histórico establecido a principios de año.

El precio del oro ha caído alrededor de un 19% en comparación con el máximo histórico de 5,598 USD/onza establecido el 28 de enero. Sin embargo, en comparación con el mismo período del año anterior, el metal precioso sigue siendo alrededor de un 40-41% más alto, lo que demuestra que la tendencia alcista a largo plazo no se ha roto, aunque el panorama a corto plazo está bajo mucha presión.

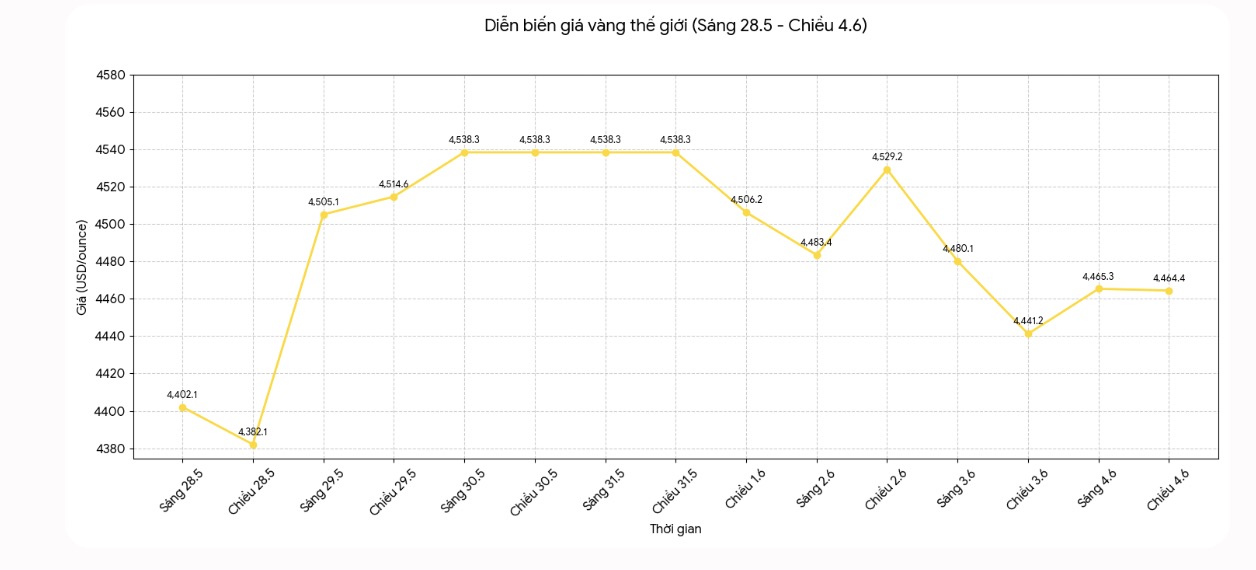

En la última semana, la tensión entre Estados Unidos e Irán se reavivó el 28 de mayo, lo que arrastró el precio del oro a su nivel más bajo de la semana, en torno a los 4.380 USD/onza. Esto se considera una nueva prueba para la importante zona de soporte de 4.370-4.400 USD/onza. Sin embargo, el hecho de que el índice de precios del consumo personal (PCE) de Estados Unidos de abril se publicara en el 3,8%, en línea con las previsiones, activó una recuperación significativa.

El contrato de futuros de oro para entrega en agosto subió alrededor de 71,50 USD solo en esta sesión, uno de los aumentos diarios más claros en el ciclo de ajuste actual. Al final de la semana, el precio del oro se mantuvo estable en torno a la zona de 4,529-4,550 USD/onza, pero aún se encontraba en un estado de acumulación mucho más bajo que el máximo histórico.

Técnicamente, la estructura de precios en el marco semanal muestra que el mercado del oro se encuentra en una fase de corrección después de crear un gran pico. La evolución desde principios de mayo hasta ahora ha formado un patrón triangular descendente, con un fondo plano alrededor de 4.370-4.400 USD/onza y una línea de resistencia descendente que bloquea los ritmos de recuperación anteriores.

Si el precio del oro rompe claramente esta zona de soporte, el área de 4.100 USD/onza puede convertirse en el próximo objetivo. Más allá, el rango de 3.615-3.816 USD/onza se considera un grupo de soporte más profundo en términos de estructura. Por el contrario, mientras el precio se mantenga por encima del rango de 4.370-4.400 USD/onza, la posibilidad de estabilizarse y recuperarse parcialmente al rango de 4.520-4.660 USD/onza todavía tiene fundamento.

En el gráfico diurno, el precio del oro al contado se cotiza actualmente por debajo de la media móvil de 20 días, alrededor de 4,620 USD/onza, y la media móvil de 50 días, alrededor de 4,750 USD/onza. Esto confirma una tendencia a la baja a medio plazo.

Los indicadores de momentáneo tampoco muestran señales claras de reversión. El índice RSI de 14 días ronda el nivel de 48, por debajo del umbral neutral de 50, lo que indica que la fuerza de compra no es lo suficientemente fuerte como para cambiar la tendencia. El indicador MACD todavía se encuentra en la zona negativa, mientras que el índice de flujo de efectivo MFI está disminuyendo, lo que refleja el flujo de dinero que se retira de los metales preciosos en el período reciente.

La mayor presión sobre el oro proviene de la postura dura de la Reserva Federal de Estados Unidos (Fed), los altos rendimientos reales y un dólar estadounidense más fuerte. La Fed mantiene las tasas de interés en una zona restringida. En un contexto en el que la inflación de Estados Unidos sigue siendo superior al objetivo del 2%, el mercado sigue reduciendo las expectativas sobre la posibilidad de que la Fed flexibilice pronto la política monetaria.

Los altos rendimientos reales aumentan el costo de las oportunidades de poseer oro, un activo no rentable. Al mismo tiempo, la fortaleza del dólar estadounidense hace que el oro sea más caro para los compradores internacionales, lo que ejerce presión sobre la demanda.

Sin embargo, los factores geopolíticos siguen creando un cierto apoyo para el metal precioso. Las negociaciones nucleares entre Estados Unidos e Irán continúan causando fuertes fluctuaciones para el grupo de activos refugiados. Las tensiones en Oriente Medio, incluidos Israel y Líbano, también contribuyen a mantener la demanda de defensa del oro.

A largo plazo, el panorama de la demanda de oro sigue siendo positivo. Según el Consejo Mundial del Oro (WGC), la demanda mundial total de oro, incluida la negociación descentralizada, alcanzó las 1. 231 toneladas en el primer trimestre de 2026, un máximo histórico para el período de enero a marzo. Los bancos centrales compraron netos 244 toneladas en el primer trimestre, un 3% más que en el mismo período del año anterior y superior al promedio de 5 años.

La demanda de lingotes de oro y monedas de oro también es alta, alcanzando las 397,7 toneladas en el primer trimestre de 2026, un 20% más que en el trimestre anterior y un 50% más que en el mismo período. Esto muestra que la confianza de los inversores individuales y del grupo de inversores con grandes activos aún se mantiene, a pesar de la fuerte corrección de los precios.

La próxima semana, los inversores seguirán de cerca los datos económicos de Estados Unidos, incluidos los datos de empleo JOLTS, el Libro Beige de la Fed, las solicitudes semanales de subsidios de desempleo y las declaraciones relacionadas con la política monetaria.

Si el mercado laboral muestra signos de enfriamiento o si la Fed da una señal más suave, el oro puede ser respaldado. Por el contrario, la inflación persistente y los sólidos datos de empleo podrían seguir ejerciendo presión sobre el metal precioso.