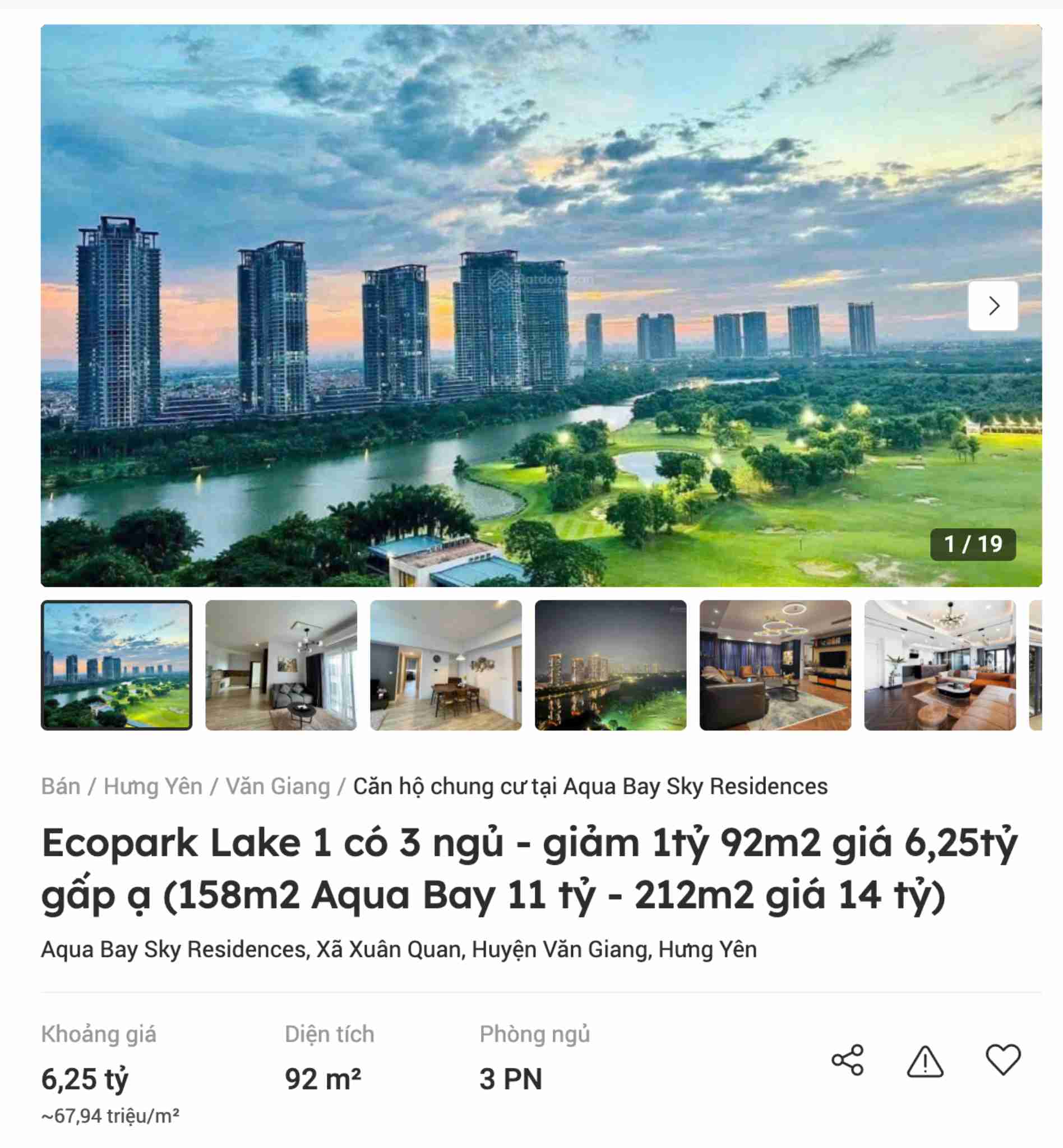

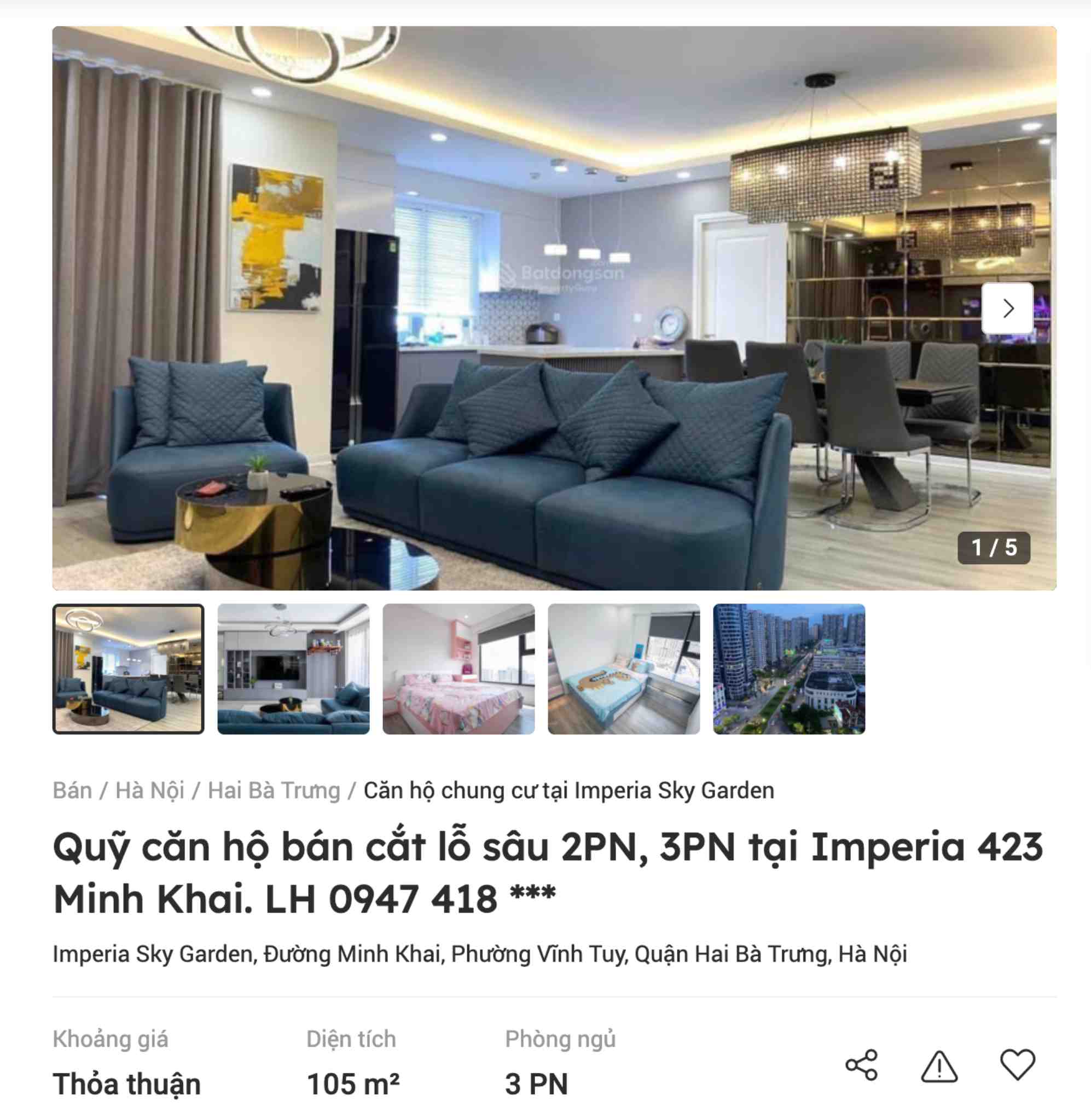

Aumenta la situación de recorte de pérdidas en apartamentos.

El nivel de las tasas de interés de los préstamos para la compra de viviendas que han aumentado rápidamente en los últimos tiempos está ejerciendo una gran presión sobre el grupo de inversores que utilizan el apalancamiento financiero, lo que hace que el fenómeno de la venta de apartamentos con pérdidas aparezca con mayor frecuencia en algunas áreas.

Según el análisis de la Asociación de Agentes Inmobiliarios de Vietnam (VARS), esta evolución no refleja la tendencia general de todo el mercado, sino que proviene principalmente de una parte de los inversores que participan en la fase de crecimiento "caliente", utilizando un gran apalancamiento financiero, especialmente los préstamos con períodos de gracia del capital y tasas de interés preferenciales.

Cuando termina el período preferencial, en el contexto del aumento de las tasas de interés, la creciente presión financiera obliga a muchos inversores a anunciar la venta para reestructurar el flujo de efectivo. Además, no pocos casos compran según la psicología de "fomo", aceptando comprar por encima del precio con la expectativa de especular a corto plazo. Cuando el mercado se estanca, este grupo se ve obligado a "cortar pérdidas" sobre la diferencia para minimizar los riesgos.

Al evaluar la liquidez del segmento de apartamentos en 2025, el Sr. Le Dinh Chung, Director General de SGO Homes, dijo que la tasa de absorción promedio en 2025 alcanzó alrededor del 68% sobre la nueva oferta de venta, equivalente a casi 88.000 transacciones exitosas.

En los primeros tres trimestres del año, muchos proyectos, aunque con precios altos, registraron buenas tasas de absorción gracias al aumento de la demanda real de vivienda e inversión. Sin embargo, en el cuarto trimestre, la tasa de absorción tiende a disminuir ligeramente a medida que la oferta aumenta fuertemente y el sentimiento de los inversores se vuelve más cauteloso en el contexto de que las tasas de interés de captación y préstamo comienzan a subir ligeramente.

En Hanoi, el precio promedio de los nuevos apartamentos a la venta alcanzó alrededor de 100 millones de VND/m2, un aumento del 40% en comparación con 2024. En la ciudad de Ho Chi Minh, el precio promedio de los nuevos apartamentos a la venta alcanzó 111 millones de VND/m2, un aumento del 23% en comparación con el año anterior, con una serie de proyectos de lujo a la venta a finales de año.

En el mercado secundario, los precios de venta en el área de Hanoi aumentaron rápidamente en un corto período de tiempo, muchas áreas registraron aumentos de cientos de millones a miles de millones de VND por unidad. Sin embargo, el impulso alcista tiende a desacelerarse a finales de año, apareciendo una situación de venta "con pérdidas" por parte de una parte de los inversores que compran según la psicología FOMO durante el período de aumento caliente, mientras que el nivel de precios en el área central se mantiene estable.

La psicología de los compradores de viviendas es más cautelosa, la liquidez del mercado se ralentiza

Según VARS, aunque no es una tendencia generalizada en todo el mercado, en el contexto del aumento de la oferta de venta, los compradores tienden a ser cautelosos y esperar, lo que ralentiza localmente la liquidez en algunas áreas.

Anteriormente, durante la epidemia de Covid-19, cuando las tasas de interés eran bajas y las tasas de renta eran relativamente atractivas, la estrategia de "hacking de viviendas", que consiste en comprar un inmueble y alquilar una parte o la totalidad para compensar el préstamo hipotecario, se consideraba una solución eficaz, especialmente para los compradores de viviendas por primera vez. Esta estrategia ayuda a los compradores a poseer activos y a explotar el flujo de caja de alquiler para reducir la presión del pago de la deuda y acelerar el proceso de acumulación de capital propio.

Al entrar en 2026, el panorama del mercado ha cambiado. Los precios de la vivienda han aumentado, las tasas de interés hipotecarias han subido, mientras que los estándares de préstamo son cada vez más estrictos, lo que hace que las estrategias que alguna vez fueron efectivas en el pasado se vuelvan menos factibles. El mercado está cambiando gradualmente de la mentalidad de buscar ganancias rápidas a priorizar la capacidad de pago a largo plazo y la seguridad financiera.

Según VARS, en el futuro, los préstamos preferenciales para la compra de viviendas firmados a partir de 2023 después de un período de 2-3 años disfrutando de bajas tasas de interés y paquetes de gracia de capital cambiarán simultáneamente a un mecanismo de tasas de interés flotantes. En ese momento, las tasas de interés reales a pagar pueden aumentar considerablemente en comparación con el cálculo inicial de los prestatarios, especialmente el grupo que utiliza un alto apalancamiento.

No pocas personas que compran casas por primera vez que han accedido a paquetes de préstamos preferenciales también pueden enfrentarse a un aumento de las tasas de interés más rápido de lo esperado, lo que hace que los planes financieros se vean interrumpidos. El riesgo aumenta aún más en caso de que el proyecto se retrase en la entrega. En ese caso, los inversores tienen que soportar una doble presión: los costos de los intereses de los préstamos aumentan mientras que aún no pueden explotar el flujo de dinero del alquiler para compensar las obligaciones financieras.

En el contexto de altas tasas de interés y un mercado de alquiler que ya no es tan atractivo como antes, el flujo de efectivo real que surge puede no ser suficiente para compensar los intereses de los préstamos, empujando a los inversores a un estado pasivo, incluso obligando a vender en condiciones desfavorables.

VARS considera que la presión del "punto de caída" financiera hace que los inversores sean cada vez más cautelosos, centrándose en proyectos con legalidad completa, progreso claro, capacidad de explotación real y precios adecuados a las necesidades reales de vivienda, en lugar de perseguir expectativas de aumento de precios a corto plazo.